Vượt qua biến động thuế quan: Vai trò của các ngân hàng Ấn Độ trong việc duy trì khả năng phục hồi xuất khẩu

Thương mại quốc tế đóng góp vào sự phát triển kinh tế, tạo việc làm, tăng trưởng công nghiệp và mở rộng cơ sở hạ tầng. Điều này đặc biệt đúng đối với các nền kinh tế mới nổi như Ấn Độ, có kim ngạch thương mại song phương với Hoa Kỳ, đối tác thương mại lớn nhất của nước này, đạt 41,2 tỷ đô la Mỹ.

Tóm tắt

Việc tăng thuế quan gần đây của Mỹ đã ảnh hưởng tiêu cực đến các ngành công nghiệp chủ chốt của Ấn Độ, bao gồm điện tử và điện gia dụng, đá quý và trang sức, nhiên liệu khoáng và hóa chất. Bài viết ngắn này phân tích những thách thức phát sinh từ các loại thuế quan này, những điểm yếu liên quan trong lĩnh vực tài chính và các cơ hội chiến lược mới nổi. Bài viết lập luận rằng các ngân hàng Ấn Độ có thể tăng cường khả năng phục hồi thương mại thông qua cho vay dựa trên rủi ro, quản lý rủi ro sáng tạo và các công cụ phòng ngừa rủi ro, tín dụng được ECGC bảo lãnh và tài chính đa dạng hóa. Những bước đi chiến lược như vậy cũng có thể thúc đẩy tầm nhìn về “Viksit Bharat @2047” thông qua đổi mới tài chính, đa dạng hóa thị trường và sự phối hợp chính sách.

Phần giới thiệu

Phát triển kinh tế có thể đạt được thông qua xuất khẩu, tạo công ăn việc làm, cải thiện dự trữ ngoại hối và thúc đẩy phát triển công nghiệp và cơ sở hạ tầng. Trong năm tài chính 2024-25, Ấn Độ đạt tổng kim ngạch xuất khẩu hàng hóa và dịch vụ là 820,93 tỷ USD, trong đó xuất khẩu hàng hóa chiếm 437,42 tỷ USD (1). Một trong những mối quan hệ thương mại lớn nhất của Ấn Độ là với Hoa Kỳ (Mỹ).

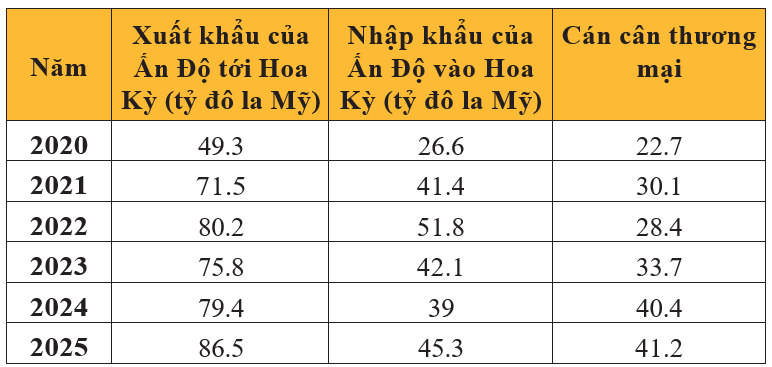

Năm 2025, Ấn Độ xuất khẩu hàng hóa trị giá 86,5 tỷ USD sang Mỹ, chủ yếu là điện tử, đá quý và trang sức, dược phẩm, hàng hóa kỹ thuật và dệt may (2). Mối quan hệ này đã trở thành đối tác thương mại song phương lớn nhất của Ấn Độ. Như thể hiện trong Bảng 1, xuất khẩu của Ấn Độ sang Mỹ tăng từ 49,3 tỷ USD năm 2020 lên 86,5 tỷ USD năm 2025, trong khi nhập khẩu tăng từ 26,6 tỷ USD lên 45,3 tỷ USD.

Bảng 1: Cán cân thương mại Ấn Độ - Hoa Kỳ

Nguồn: Kinh tế thương mại và Bộ Thương mại và Công nghiệp (3), (4)

Sự tăng trưởng này hiện đang bị đe dọa nghiêm trọng sau khi Mỹ đột ngột tăng thuế quan đối với hàng xuất khẩu của Ấn Độ. Các nguồn tin chính phủ ước tính rằng hàng xuất khẩu trị giá 48,2 tỷ đô la Mỹ sẽ phải chịu mức thuế quan cao 50% (5). Làn sóng thuế quan gần đây đối với Ấn Độ và các nền kinh tế mới nổi khác như Brazil và Việt Nam không diễn ra riêng lẻ; nó phản ánh sự kết hợp của các động cơ kinh tế, chiến lược và chính trị. Mỹ có thâm hụt thương mại dài hạn với các nước như Ấn Độ, Mexico, Trung Quốc và Việt Nam, điều này đã tạo ra áp lực chính trị để bảo vệ ngành sản xuất trong nước và các việc làm liên quan (6). Hàng hóa điện và kỹ thuật nhập khẩu từ Ấn Độ (như phụ tùng máy móc, phụ tùng ô tô và linh kiện thép) bị nhắm mục tiêu vì những mặt hàng này đang cạnh tranh trực tiếp với các nhà sản xuất trong nước của Mỹ. Các loại thuế quan này cần được hiểu trong bối cảnh của cách diễn giải đang phát triển về "Mô hình trọng lực của thương mại quốc tế", mô hình này theo truyền thống giải thích các dòng chảy thương mại dựa trên quy mô kinh tế và khoảng cách địa lý. Trong khi các nền kinh tế lớn hơn và gần gũi có xu hướng giao thương nhiều hơn do chi phí vận chuyển thấp hơn, rủi ro hậu cần giảm và sự bất đối xứng thông tin ít hơn, thì nền kinh tế toàn cầu hậu COVID-19 và ngày càng phân mảnh đã mở rộng khuôn khổ này để bao gồm các yếu tố phi kinh tế như sự liên kết chính trị, lòng tin chiến lược và khả năng phục hồi của chuỗi cung ứng.

Đại dịch đã phơi bày những điểm yếu trong chuỗi cung ứng toàn cầu hóa, trong khi các xung đột địa chính trị - bao gồm cả cuộc chiến thương mại giữa Mỹ và Trung Quốc, và cuộc chiến giữa Nga và Ukraine - đã làm nổi bật rủi ro của việc quá phụ thuộc vào một số ít đối tác thương mại chiến lược. Để đối phó lại, Mỹ và các nền kinh tế hàng đầu khác đã chuyển sang chiến lược "gia nhập thị trường nội địa" và "gia nhập thị trường lân cận", ưu tiên khả năng phục hồi và sự ổn định chính trị hơn là hiệu quả về chi phí và quy mô, đánh dấu sự chuyển dịch khỏi tối ưu hóa toàn cầu trong các chính sách thương mại và đầu tư.

Trong bối cảnh này, thuế quan áp đặt lên hàng xuất khẩu từ các nước như Ấn Độ, Việt Nam và các nền kinh tế mới nổi khác không nên được hiểu là biện pháp bảo hộ ngắn hạn hoặc rào cản thương mại theo chu kỳ. Thay vì thế, chúng phản ánh sự tái cấu trúc rộng hơn của kiến trúc thương mại toàn cầu, trong đó chính sách thương mại được sử dụng để định hình địa lý chuỗi cung ứng và vị trí công nghiệp. Chiến lược thuế quan của Mỹ nhằm mục đích khuyến khích sản xuất trong nước, chuyển hướng chuỗi cung ứng về phía các quốc gia đồng minh và giảm thiểu rủi ro từ các cú sốc bên ngoài, đặc biệt là trong các lĩnh vực nhạy cảm chiến lược như hàng hóa kỹ thuật, điện tử và các nguyên liệu đầu vào sản xuất quan trọng. Do đó, thuế quan hoạt động như một công cụ để chuyển sản xuất trở lại Mỹ hoặc các nền kinh tế đồng minh. Cạnh tranh chiến lược với Trung Quốc, và những tác động lan tỏa của nó đến các quốc gia khác, cũng góp phần làm tăng thuế quan; trong khi cuộc chiến thương mại ban đầu nhắm vào Trung Quốc, thì hiệu ứng lan truyền đã mở rộng sang các nhà xuất khẩu khác, bao gồm Ấn Độ, Việt Nam và Indonesia.

Mỹ thường lập luận rằng các quốc gia như Ấn Độ cung cấp các ưu đãi liên kết sản xuất (PLI), giảm thuế và trợ cấp xuất khẩu làm méo mó cạnh tranh công bằng, và do đó, thuế quan là cần thiết để tạo ra sân chơi bình đẳng theo các biện pháp chống trợ cấp của Tổ chức Thương mại Thế giới (WTO). Các quan chức thương mại Mỹ đã tuyên bố rằng các chương trình PLI của Ấn Độ đối với hàng điện tử và xe điện (EV), chẳng hạn, mang lại lợi thế chi phí không công bằng cho các nhà xuất khẩu Ấn Độ. Chính sách thương mại của Mỹ cũng mang tính chính trị sâu sắc, khi việc thuế quan thường được áp dụng trong các chu kỳ bầu cử để thu hút sự ủng hộ từ các cử tri thuộc ngành sản xuất và lao động. Là một nước xuất khẩu đang phát triển nhanh chóng, Ấn Độ ngày càng được nhắc đến nhiều trong câu chuyện nội bộ của Mỹ về việc bảo vệ ngành công nghiệp Mỹ.

Mức thuế quan cao hơn có khả năng tác động đáng kể đến các ngành công nghiệp hướng xuất khẩu như hóa chất, đá quý và trang sức, dệt may và hàng điện tử. Các lĩnh vực này đặc biệt dễ bị tổn thương do phụ thuộc nhiều vào thị trường quốc tế. Đồng thời, các ngân hàng Ấn Độ phải đối mặt với rủi ro tài chính gia tăng, vì một phần đáng kể danh mục đầu tư của họ liên quan đến các khoản vay vốn lưu động xuất khẩu, bao gồm chiết khấu hóa đơn, cho vay sau giao hàng và tín dụng đóng gói. Đối với các ngành công nghiệp nặng phụ thuộc nhiều vào nhu cầu của Mỹ, sự sụt giảm đột ngột trong các đơn đặt hàng xuất khẩu có thể kéo dài thời gian thu hồi khoản phải thu, dẫn đến vi phạm các điều khoản hợp đồng và có khả năng đẩy một số khoản vay vào tình trạng khó khăn. Rủi ro của các ngân hàng còn tăng cao hơn nữa do sự biến động trên thị trường tiền tệ, nơi các thông báo về thuế quan thường dẫn đến những biến động mạnh về tỷ giá hối đoái.

Tuy nhiên, đồng thời, trong bối cảnh đầy thách thức này cũng có thể ẩn chứa cơ hội đáng kể. Các ngân hàng có thể tận dụng sự gián đoạn này như một phương tiện để chuyển đổi. Các thỏa thuận thương mại như Hiệp định Hợp tác Kinh tế và Thương mại Ấn Độ - Úc (IEEE) ký kết ngày 2 tháng 4 năm 2022 và Hiệp định Đối tác Kinh tế Toàn diện Ấn Độ - UAE (UAE) ký kết ngày 18 tháng 2 năm 2022 có thể giúp các nhà xuất khẩu mở rộng sang các thị trường mới bằng cách cung cấp cho họ các khoản tín dụng do Chương trình Bảo lãnh Tín dụng Xuất khẩu (ECG) bảo lãnh, vốn lưu động khẩn cấp, tài chính chuỗi cung ứng cho sản xuất giá trị gia tăng, các sản phẩm phòng ngừa rủi ro ngoại hối và phái sinh, các gói tư vấn cộng với tín dụng, và tài chính xuất khẩu xanh và kỹ thuật số. Tầm nhìn của “Viksit Bharat” (Ấn Độ Phát triển) là đưa Ấn Độ trở thành một nền kinh tế phát triển, tự lực vào năm 2047, và chiến lược này phù hợp chặt chẽ với mục tiêu đó. Điều này đòi hỏi các ngân hàng phải vượt ra ngoài vai trò truyền thống là người cho vay và đóng vai trò là người thúc đẩy tăng trưởng, tài trợ cho làn sóng đa dạng hóa xuất khẩu, đổi mới công nghiệp và năng lực cạnh tranh dựa trên cơ sở hạ tầng sắp tới.

Tác động đến các ngành: Những khó khăn thực sự

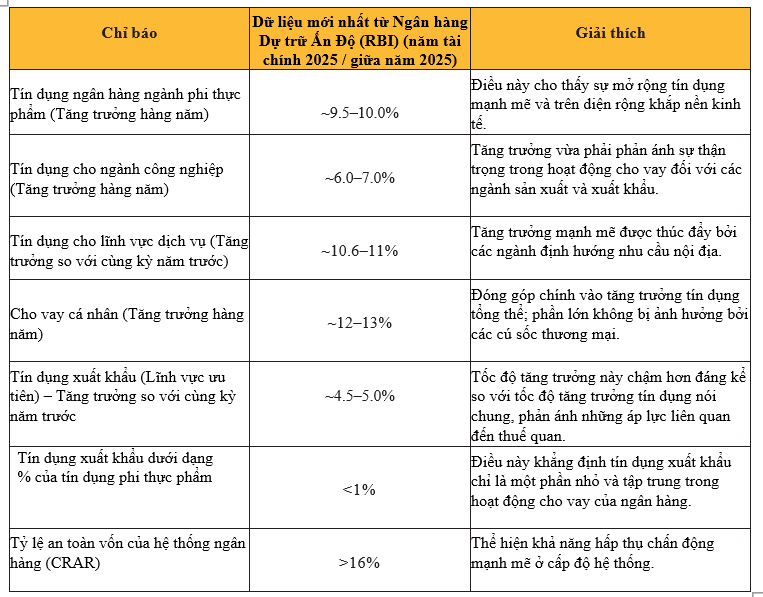

Bảng 2 cung cấp bối cảnh tài chính vĩ mô để đánh giá rủi ro phát sinh từ những gián đoạn thương mại liên quan đến thuế quan gần đây.

Bảng 2: Tín dụng xuất khẩu trong bối cảnh tổng tín dụng ngân hàng tại Ấn Độ

Nguồn: RBI, Bộ Truyền thông (7)

Nhìn chung, tín dụng ngân hàng phi thực phẩm ở Ấn Độ tiếp tục tăng trưởng với tốc độ hai chữ số ổn định, do các phân khúc hướng đến nhu cầu trong nước thúc đẩy mạnh mẽ như cho vay bán lẻ, dịch vụ và tín dụng MSME (8). Ngược lại, tín dụng xuất khẩu thuộc danh mục cho vay ưu tiên đã tăng trưởng với tốc độ chậm hơn nhiều. Sự khác biệt này cho thấy sự chậm lại không phản ánh tính căng thẳng trên diện rộng trong hệ thống ngân hàng mà tập trung vào các hoạt động liên quan đến xuất khẩu chịu ảnh hưởng bởi các cú sốc thương mại bên ngoài. Đáng chú ý, tín dụng xuất khẩu chiếm chưa đến 1% tổng tín dụng ngân hàng cho ngành phi thực phẩm, góp phần tạo nên một dấu ấn tương đối nhỏ trong bảng cân đối kế toán tổng hợp của ngân hàng, điều này hạn chế tiềm năng của căng thẳng do thuế quan gây ra có thể phát triển thành mối lo ngại mang tính hệ thống đối với ngân hàng. Đồng thời, mặc dù có tỷ trọng khiêm tốn, tín dụng xuất khẩu vẫn rất quan trọng đối với các lĩnh vực hướng đến xuất khẩu cụ thể, đặc biệt là các lĩnh vực do MSME thống trị như dệt may, đá quý và trang sức, hàng hóa kỹ thuật và điện tử, nơi chu kỳ vốn lưu động, thu hồi khoản phải thu và rủi ro ngoại hối gắn liền chặt chẽ với nguồn tài chính ngân hàng.

Đối với nhiều doanh nghiệp Ấn Độ - đặc biệt là các doanh nghiệp vừa và nhỏ (MSMEs) vốn là xương sống của nền kinh tế - thị trường Mỹ không chỉ là khách hàng mà còn là đối tác chính. Mô hình kinh doanh, từ tìm nguồn nguyên liệu thô và tuyển dụng lao động đến lập kế hoạch sản xuất, đều được xây dựng dựa trên dòng đơn hàng quốc tế ổn định. Giờ đây, với việc tăng thuế đột ngột, các doanh nghiệp rất có thể sẽ phải đối mặt với một cú sốc lớn. Các sản phẩm vốn có giá cạnh tranh nay trở nên đắt hơn so với hàng hóa từ Việt Nam hay Mexico, khiến người mua Mỹ giảm đơn đặt hàng từ Ấn Độ, tìm kiếm các lựa chọn thay thế rẻ hơn, hoặc chuyển chi phí cao hơn cho người tiêu dùng cuối cùng, những người có thể phản đối việc tăng giá. Đối với các nhà xuất khẩu Ấn Độ, tình hình này có thể leo thang thành khủng hoảng, trong đó dòng tiền thanh toán ổn định mà các nhà xuất khẩu dựa vào để duy trì hoạt động có thể dần cạn kiệt.

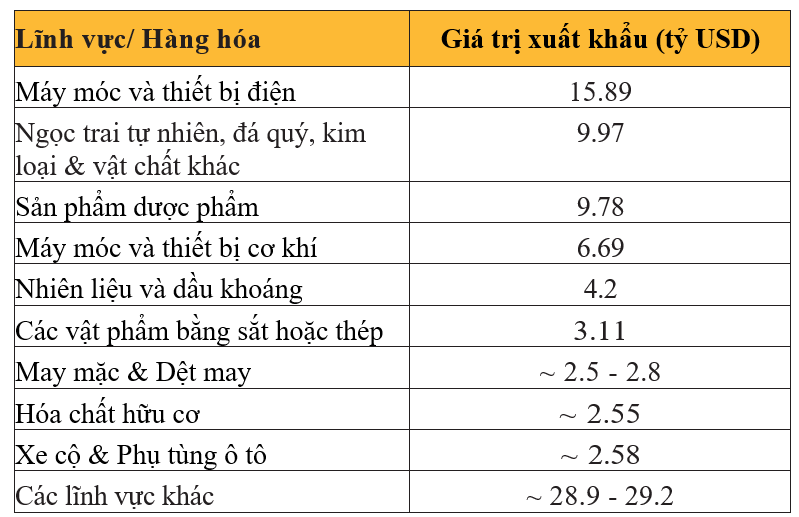

Bảng 3: Đóng góp vào giá trị xuất khẩu giữa Ấn Độ và Hoa Kỳ (năm tài chính 2025, theo ngành)

Nguồn: IBEF và Bộ Thương mại và Công nghiệp (9)

Như thể hiện trong Bảng 3, ngành điện và điện tử, với giá trị xuất khẩu đạt 15,89 tỷ USD, là một ngành tăng trưởng cao, trong đó Ấn Độ đang cạnh tranh với các nước như Việt Nam và Đài Loan để trở thành trung tâm sản xuất toàn cầu. Thuế quan trong lĩnh vực này sẽ làm suy yếu lợi thế cạnh tranh; một linh kiện điện thoại thông minh hoặc một linh kiện bán dẫn sản xuất tại Ấn Độ sẽ trở nên không khả thi đối với một gã khổng lồ công nghệ Mỹ. Giấc mơ “Sản phẩm sản xuất tại Ấn Độ cho toàn thế giới” đột nhiên phải đối mặt với một bức tường vững chắc.

Ngành đá quý và trang sức, xuất khẩu khoảng 9,97 tỷ đô la Mỹ sản phẩm sang Hoa Kỳ, là một trụ cột khác của nền kinh tế xuất khẩu Ấn Độ. Ngành này sử dụng hơn một triệu lao động, từ những người cắt kim cương ở Surat đến các nghệ nhân ở Jaipur. Lực lượng lao động này phụ thuộc vào nhu cầu tiêu dùng của Hoa Kỳ, khiến họ dễ bị tổn thương trước những thay đổi trong chi tiêu tùy ý, suy thoái kinh tế và gián đoạn chuỗi cung ứng. Tác động có thể còn nghiêm trọng hơn ở các lĩnh vực do doanh nghiệp vừa và nhỏ (MSME) chiếm ưu thế như hàng hóa kỹ thuật và dệt may. Nguồn tài chính hạn chế và khả năng tiếp cận tín dụng giá rẻ bị hạn chế khiến các doanh nghiệp này khó có thể hấp thụ được những cú sốc thuế quan, làm tăng nguy cơ mất việc làm, giảm sản lượng và căng thẳng về dòng tiền.

Những rủi ro trong danh mục ngân hàng

Các nhà xuất khẩu là những người đầu tiên chịu ảnh hưởng của việc tăng thuế quan. Thuế quan tăng làm tăng giá sản phẩm, giảm nhu cầu và dẫn đến doanh số bán hàng thấp hơn, lợi nhuận bị thu hẹp và dòng tiền yếu hơn. Tuy nhiên, hiệu ứng domino không dừng lại ở đó; nó ảnh hưởng trực tiếp đến các ngân hàng, vì xuất khẩu phụ thuộc rất nhiều vào nguồn tài chính từ ngân hàng.

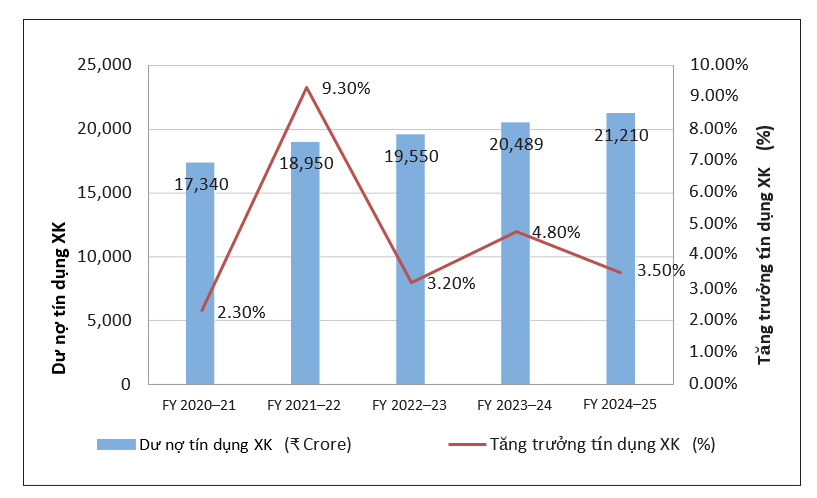

Hình 1: Mối liên hệ giữa thương mại và tín dụng xuất khẩu

của Ấn Độ và Hoa Kỳ

Nguồn: Thống kê tín dụng xuất khẩu của RBI (10)

Như minh họa trong Hình 1, tín dụng do các ngân hàng Ấn Độ cung cấp cho các nhà xuất khẩu hoạt động trong thương mại Ấn Độ - Mỹ đã tăng từ 17.340 crore INR lên 21.210 crore INR, tăng 22% trong 5 năm. Sự tăng trưởng tín dụng ngân hàng này đã chậm hơn so với sự mở rộng xuất khẩu của Ấn Độ - Mỹ, cho thấy các ngân hàng đang thận trọng hơn trong việc cho vay sau khi lãi suất toàn cầu tăng. Điều này cũng cho thấy các nhà xuất khẩu hiện đang phụ thuộc nhiều vào các tổ chức tài chính phi ngân hàng để vay vốn. Có thể kết luận rằng các ngân hàng đã trở nên thận trọng hơn trong việc chấp nhận rủi ro trong những năm qua do thị trường nước ngoài biến động. Mức tăng trưởng tín dụng xuất khẩu cao nhất là 9,3% được ghi nhận trong năm tài chính 2021-2022, có thể là do việc mở cửa trở lại các tuyến thương mại toàn cầu sau một loạt các đợt phong tỏa. Mức tăng trưởng vừa phải từ 3-5% cho thấy các ngân hàng đã không tận dụng triệt để đà tăng trưởng xuất khẩu.

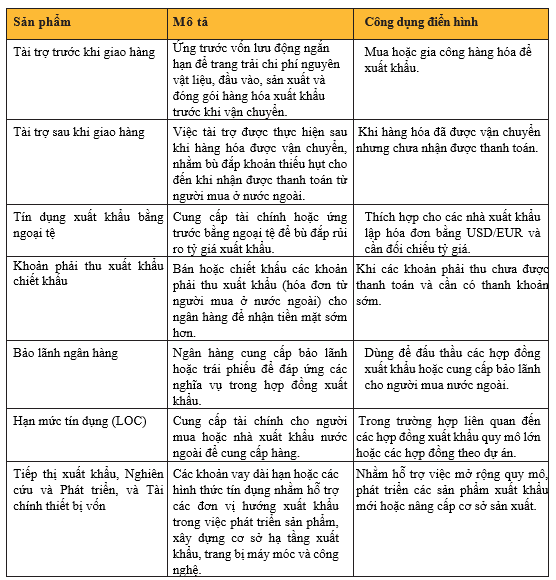

Bảng 4: Các sản phẩm ngân hàng dành cho nhà xuất khẩu

Nguồn: Do tác giả tự biên soạn, sử dụng nhiều nguồn mở khác nhau.

Các ngân hàng đóng vai trò quan trọng trong việc hỗ trợ thương mại quốc tế bằng cách cung cấp các sản phẩm tài chính tùy chỉnh phù hợp với mô hình kinh doanh, quy mô hoạt động và cấu trúc hợp đồng của các công ty. Những sản phẩm này rất cần thiết để quản lý nhu cầu vốn lưu động, giảm thiểu rủi ro kế thừa và mở rộng quy mô kinh doanh. Các ngân hàng có thể phải đối mặt với một loạt rủi ro tài chính và phi tài chính phát sinh từ những gián đoạn do thuế quan gần đây gây ra (11). Danh mục xuất khẩu thường tập trung vào một vài lĩnh vực và bất kỳ sự chậm lại nào trong các lĩnh vực này đều làm tăng trực tiếp rủi ro vỡ nợ. Các lĩnh vực như trang sức và dệt may rất dễ bị tổn thương, vì các nhà xuất khẩu nhỏ thường có lượng tiền mặt dự trữ hạn chế để hấp thụ các cú sốc. Các nhà xuất khẩu kiếm tiền bằng đô la nhưng thanh toán bằng rupee Ấn Độ. Bất kỳ thông báo thuế quan mới nào thường gây ra biến động USD-INR, làm tăng áp lực trả nợ. Sự sụt giảm đột ngột trong thu nhập từ xuất khẩu, kết hợp với sự biến động của tiền tệ, có thể biến các khoản vay đang hoạt động thành các khoản vay có rủi ro. Phân tích này lập luận rằng mặc dù tác động của thuế quan gần đây không mang tính hệ thống - do nền kinh tế Ấn Độ được vốn hóa đầy đủ, đa dạng và được quản lý tốt - nhưng nó lại rất cụ thể theo từng ngành và từng người vay. Đặc biệt, các cụm doanh nghiệp vừa và nhỏ (MSME) hướng xuất khẩu phải đối mặt với nhiều khó khăn do biên lợi nhuận bị thu hẹp và chu kỳ vốn lưu động kéo dài.

Trong những năm gần đây, các tập đoàn xuất khẩu quy mô lớn đã vượt lên trên tín dụng ngân hàng truyền thống. Sự tăng trưởng kinh doanh, lợi nhuận giữ lại tăng lên và khả năng tiếp cận thị trường vốn được cải thiện đã cho phép giảm bớt nợ và giảm sự phụ thuộc vào vốn lưu động do ngân hàng cung cấp. Trong thời kỳ bất ổn toàn cầu, các công ty này cũng dựa vào nguồn vốn tích lũy nội bộ, tín dụng nhà cung cấp và các công ty tài chính phi ngân hàng (NBFC) để có thanh khoản ngắn hạn.

Tuy nhiên, xu hướng này không đồng đều giữa các ngành. Tài chính ngân hàng vẫn là xương sống cho hoạt động kinh doanh trong các ngành dệt may, đá quý và trang sức, hàng hóa kỹ thuật và hàng điện tử, nơi các doanh nghiệp vừa và nhỏ (MSMEs) chiếm ưu thế và hoạt động với biên lợi nhuận thấp, dự trữ tiền mặt hạn chế và chu kỳ thu hồi khoản phải thu dài. Đối với các nhà xuất khẩu này, các công cụ như tín dụng trước và sau khi giao hàng, chiết khấu khoản phải thu xuất khẩu và bảo lãnh ngân hàng rất quan trọng để thực hiện các hợp đồng xuất khẩu và duy trì hoạt động. Điều cần lưu ý là tài chính phi ngân hàng và dựa trên thị trường nhạy cảm hơn với rủi ro và có xu hướng giảm mạnh trong các cú sốc bên ngoài như tăng thuế đột ngột. Ngược lại, các ngân hàng đóng vai trò ổn định bằng cách tái cấu trúc vốn lưu động, mở rộng hạn mức tín dụng và cung cấp hỗ trợ thanh khoản, vì họ có sự hỗ trợ của các khung pháp lý và các cơ chế tăng cường tín dụng như bảo lãnh của Tổng công ty Bảo lãnh Tín dụng Xuất khẩu (ECGC).

Hơn nữa, dữ liệu cấp doanh nghiệp từ Prowess IQ của CMIE cho thấy các lĩnh vực khác nhau thể hiện các mô hình tài chính riêng biệt. Các doanh nghiệp hoạt động trong lĩnh vực dệt may có cường độ vốn lưu động cao, với các khoản vay ngắn hạn từ ngân hàng chiếm phần lớn tổng nợ phải trả. Họ có khả năng tiếp cận hạn chế với thị trường vốn và nguồn vốn nội bộ. Tương tự, các nhà xuất khẩu trong lĩnh vực đá quý và trang sức cho thấy sự phụ thuộc mạnh mẽ vào tín dụng ngân hàng để tài trợ hàng tồn kho (12).

Ngược lại, các công ty hoạt động trong lĩnh vực dược phẩm và hàng hóa kỹ thuật lại có đòn bẩy thấp hơn và phụ thuộc nhiều hơn vào dòng tiền nội bộ. Tuy nhiên, tài trợ ngân hàng vẫn rất quan trọng, đặc biệt là trong thời kỳ nhu cầu biến động, để quản lý các khoản phải thu xuất khẩu và rủi ro tỷ giá hối đoái. Nhìn chung, dữ liệu của CMIE cho thấy rằng trong khi cấu trúc vốn đang dần phát triển, tín dụng ngân hàng vẫn đóng vai trò then chốt trong việc quản lý các doanh nghiệp hướng đến xuất khẩu, đặc biệt là trong các cú sốc như leo thang thuế quan (13).

Các sản phẩm ngân hàng như tài trợ trước và sau khi giao hàng, chiết khấu hóa đơn và bao thanh toán rất quan trọng để quản lý vốn lưu động và dòng tiền trong quá trình xuất khẩu. Tuy nhiên, việc chậm thanh toán do các vấn đề liên quan đến đơn đặt hàng về thuế quan cũng có thể dẫn đến sự mất cân bằng thanh khoản. Những hậu quả này có thể dẫn đến vi phạm các điều khoản hợp đồng và khiến các khoản vay bị gắn cờ là tài khoản cần lưu ý đặc biệt (SMAs) hoặc tài sản không sinh lời (NPAs). Ngay cả sự sụt giảm khiêm tốn trong nhu cầu xuất khẩu cũng có thể đẩy các tài khoản vào tình trạng căng thẳng, làm tăng yêu cầu trích lập dự phòng và tiêu thụ vốn, từ đó ảnh hưởng đến lợi nhuận và vị thế vốn của ngân hàng.

Từ rủi ro đến cơ hội

Việc tăng thuế quan của Mỹ đặt ra những thách thức rõ ràng đối với quan hệ kinh tế; tuy nhiên, từ góc nhìn của Ấn Độ, chúng cũng mang đến cơ hội để củng cố nền kinh tế nhằm tăng cường khả năng cạnh tranh toàn cầu. Ấn Độ nên giảm sự phụ thuộc quá mức vào một thị trường duy nhất và khuyến khích đa dạng hóa xuất khẩu sang UAE, Úc, Châu Phi và các nước Đông Nam Á như Việt Nam, Thái Lan, Indonesia, Malaysia và Singapore. Việc chuyển hướng sang sản xuất hàng xuất khẩu có giá trị gia tăng cao hơn sẽ tăng cường khả năng phục hồi và khả năng cạnh tranh toàn cầu của hàng xuất khẩu Ấn Độ, chẳng hạn như thúc đẩy dệt may kỹ thuật, hóa chất đặc biệt và tinh chế, chất bán dẫn và một số dược phẩm. Đầu tư vào hiệu quả hậu cần, kho bãi và cơ sở hạ tầng chuỗi lạnh, tích hợp với các nền tảng xuất khẩu thương mại điện tử, có thể hỗ trợ quá trình chuyển đổi này. Tăng cường nghiên cứu và phát triển, tăng năng suất nhờ tự động hóa và việc áp dụng kỹ thuật số trong các doanh nghiệp vừa và nhỏ sẽ củng cố những nỗ lực này. Những kỳ vọng này nằm trong khuôn khổ của Viksit Bharat @2047, trong đó nêu rõ một nền kinh tế phát triển, tự lực và hội nhập toàn cầu (14).

Ngành ngân hàng và tài chính Ấn Độ có thể tận dụng giai đoạn chuyển đổi này để củng cố mối quan hệ với khách hàng, mở rộng doanh thu và hỗ trợ khả năng phục hồi xuất khẩu. Các ngân hàng nên tiếp tục cung cấp tín dụng trước và sau khi giao hàng, với lãi suất linh hoạt theo từng ngành. Định giá dựa trên rủi ro sẽ cho phép các ngân hàng bảo vệ biên lợi nhuận đồng thời đảm bảo các nhà xuất khẩu tiếp tục tiếp cận vốn. Các ngân hàng cũng có thể tìm hiểu thêm các chiến lược quản lý rủi ro, cung cấp hợp đồng kỳ hạn, quyền chọn và hoán đổi cho các nhà xuất khẩu.

Những sản phẩm quản lý rủi ro này có thể giúp các doanh nghiệp phòng ngừa rủi ro biến động tỷ giá và cho phép các ngân hàng thu được phí bảo hiểm. Trong môi trường hiện tại, các công cụ phòng ngừa rủi ro này có thể giảm thiểu rủi ro cho doanh nghiệp và tạo ra cơ hội tăng doanh thu cho các ngân hàng. Các ngân hàng có thể tăng cường khung quản lý rủi ro bằng cách hợp tác với ECGC để bảo hiểm các khoản vay chống lại rủi ro vỡ nợ của người mua nước ngoài. Sự hợp tác này sẽ cho phép các ngân hàng cho vay tự tin hơn cho những người đi vay đang tìm kiếm các thị trường thay thế như UAE, Úc và Châu Phi. Các ngân hàng và các chuyên gia ngân hàng có thể tận dụng chuyên môn của họ trong lĩnh vực tài chính quốc tế và quản lý rủi ro để cung cấp một loạt các dịch vụ tư vấn, bao gồm tuân thủ quy định, chứng nhận và tạo điều kiện thuận lợi cho thương mại. Việc áp dụng hệ thống giám sát dựa trên trí tuệ nhân tạo (AI) để theo dõi các tài khoản xuất khẩu, khoản phải thu và rủi ro ngành có thể hỗ trợ can thiệp sớm. Những hành động chủ động như vậy từ các ngân hàng Ấn Độ có thể giảm nợ xấu (NPA), cải thiện chất lượng danh mục đầu tư và định vị ngân hàng như một đối tác chiến lược cho các nhà xuất khẩu.

Các bài học từ lịch sử cận đại

Trong những năm 1990 và 2000, các nhà xuất khẩu tôm của Ấn Độ bị ảnh hưởng nghiêm trọng bởi thuế chống bán phá giá của Mỹ. Thay vì thu hẹp quy mô, Ấn Độ đã nâng cấp các hoạt động nuôi trồng thủy sản để đáp ứng các tiêu chuẩn quốc tế, chuyển sang mức giá cao và đa dạng hóa sang thị trường Nhật Bản và châu Âu (15).

Tương tự, khi ngành dệt may Ấn Độ phải đối mặt với thuế bảo hộ của Mỹ vào đầu những năm 2000, các nhà xuất khẩu đã tận dụng vốn lưu động được ngân hàng hỗ trợ để mở rộng sang các thị trường thay thế, cuối cùng củng cố vị thế của Ấn Độ như một nhà xuất khẩu hàng đầu thế giới (16).

Trên toàn cầu, các quốc gia khác cũng đã thể hiện khả năng phục hồi tương tự. Khi Brazil phải đối mặt với thuế thép và nhôm của Mỹ vào năm 2018, nước này đã đàm phán hạn ngạch xuất khẩu và chuyển hướng các lô hàng sang châu Âu và các dự án cơ sở hạ tầng trong nước, được hỗ trợ bởi tín dụng ngân hàng có mục tiêu để hạn chế vỡ nợ (17). Thổ Nhĩ Kỳ, chịu thuế 50% của Mỹ trong cùng năm đó, đã mở rộng xuất khẩu sang Trung Đông, châu Phi và Liên minh châu Âu, trong khi các ngân hàng trong nước cung cấp các cơ sở chiết khấu lại để duy trì thanh khoản cho các nhà xuất khẩu (18). Trong thời kỳ chiến tranh lạnh Mỹ-Trung từ năm 2018 đến năm 2020, Trung Quốc phải đối mặt với thuế quan đối với hơn 370 tỷ đô la hàng hóa, nhưng nước này đã phản ứng bằng cách đa dạng hóa xuất khẩu sang ASEAN, EU và các quốc gia tham gia Sáng kiến Vành đai và Con đường (BRI) (19). Trong tất cả các trường hợp này, các quốc gia đã tận dụng sự hỗ trợ của ngân hàng, đa dạng hóa thị trường và gia tăng giá trị để biến những cú sốc thành cơ hội.

Kết luận

Việc Hoa Kỳ gần đây tăng thuế quan đối với Ấn Độ và các quốc gia khác một lần nữa làm nổi bật tính dễ tổn thương của thương mại quốc tế do những thay đổi chính sách ở các nền kinh tế lớn. Với kim ngạch xuất khẩu của Ấn Độ sang Hoa Kỳ đạt gần 86,5 tỷ đô la Mỹ, và hơn một nửa trong số đó có khả năng bị ảnh hưởng bởi thuế quan cao hơn, có thể xảy ra sự gián đoạn ngắn hạn ở các lĩnh vực trọng điểm như điện tử, dệt may, hóa chất, đá quý và trang sức, và hàng hóa kỹ thuật. Tuy nhiên, Ấn Độ đã từng đối mặt với những khó khăn tương tự trước đây và đã trở nên mạnh mẽ hơn bằng cách thích ứng, đổi mới và đa dạng hóa.

Những gián đoạn này cũng ảnh hưởng đến danh mục cho vay của các ngân hàng, nhưng chúng nhấn mạnh vai trò mà các ngân hàng Ấn Độ có thể có – không chỉ với tư cách là người cho vay, mà còn là xương sống cho khả năng phục hồi thương mại của Ấn Độ. Các ngân hàng có thể hỗ trợ những người đi vay bị ảnh hưởng bởi thuế quan bằng cách mở rộng khả năng tiếp cận tín dụng trước và sau khi giao hàng, tài trợ xuất khẩu được ECGC bảo lãnh, các khoản tín dụng chuỗi cung ứng, gia hạn vốn lưu động và các giải pháp phòng ngừa rủi ro ngoại hối. Tình hình này cũng tạo cơ hội để tận dụng Hệ thống Nền tảng Chiết khấu Khoản phải thu Thương mại (TReD) nhằm đảm bảo tính thanh khoản ngay cả khi nhu cầu quốc tế chậm lại.

Câu chuyện lớn hơn không chỉ dừng lại ở thuế quan mà còn mở rộng đến sự chuyển đổi cấu trúc. Ấn Độ đang giảm sự phụ thuộc vào một số thị trường hạn chế bằng cách mở rộng xuất khẩu theo các thỏa thuận thương mại như CEPA giữa Ấn Độ và UAE và ECTA giữa Ấn Độ và Australia. Những thỏa thuận này mở ra các điểm đến thay thế cho các nhà xuất khẩu Ấn Độ, cho phép họ cân bằng rủi ro từ thuế quan của Mỹ với những cơ hội mới ở châu Á, châu Phi và Trung Đông.

Từ góc độ quốc gia, sự gián đoạn này phù hợp với tầm nhìn Viksit Bharat @2047, hướng đến xây dựng một nền kinh tế mạnh mẽ và kiên cường, có khả năng chống chịu các cú sốc từ bên ngoài. Việc chính phủ nhấn mạnh vào các ưu đãi gắn liền với sản xuất (PLI), chương trình “Sản xuất tại Ấn Độ” và phát triển các hành lang logistics củng cố các mục tiêu tự lực và đa dạng hóa xuất khẩu. Đối với các ngân hàng, việc tích hợp các ưu tiên chính sách này vào chiến lược tín dụng có thể giúp xúc tiến tăng trưởng đồng thời bảo toàn chất lượng tài sản.

Lịch sử cho thấy các quốc gia đã biến trở ngại thành cơ hội như thế nào. Giống như Ấn Độ đã tận dụng cuộc khủng hoảng năm 1991 để cải cách nền kinh tế và đại dịch năm 2020 để theo đuổi chương trình số hóa, kết hợp khả năng phục hồi, đổi mới và quản lý rủi ro với tài chính tăng trưởng, Ấn Độ có thể vượt qua thách thức về thuế quan hiện tại và nổi lên như một nền kinh tế mạnh mẽ hơn, đa dạng hơn và tự lực hơn.

Tác giả: Ashutosh Kashyap and Bimlesh Sah

Ashutosh Kashyap là một chuyên gia tài chính, viết về các chủ đề liên quan đến ngân hàng, tài chính và quản lý rủi ro.

Bimlesh Sah là một chuyên gia quản lý rủi ro, viết về các chủ đề liên quan đến rủi ro tài chính và phi tài chính.

Tất cả các quan điểm được thể hiện trong ấn phẩm này hoàn toàn là của các tác giả và không đại diện cho Tổ chức Nghiên cứu Observer, dù là toàn bộ hay bất kỳ quan chức và nhân viên nào của tổ chức này.

Nguồn: ORF Foundation

Ghi chú

1. Ministry of Commerce and Industry, Government of India, 2025, “The Cumulative Exports (Merchandise and Services) during FY 2024–25 (April– March) Is Estimated to Grow by 5.50% at US$ 820.93 Billion,” Press Information Bureau, https://www.pib.gov.in/PressReleasePage.aspx?PRID=2122016.

2. TaxTMI, 2025, “Steep 50 pc Tariff on Indian Goods Entering US from Aug 27; to Impact Labour-Intensive Sectors,” TaxTMI, https://www.taxtmi.com/ news?id=53591.

3. Trading Economics, 2024, “India Exports to United States,” Trading Economics, https://tradingeconomics.com/india/exports/united-states.

4. India Brand Equity Foundation (IBEF), 2025, “India–US Trade: Exports, Imports & Bilateral Economic Relations,” IBEF, https://www.ibef.org/indian- exports/india-us-trade.

5. Business Standard, 2025, “$48.2 Billion of India’s Goods Exports to US to Be Subject to 50% Tariffs: Government to Parliament,” Business Standard, https:// economictimes.indiatimes.com/news/economy/foreign-trade/48-2-bln-of- indias-goods-exports-to-us-to-be-subject-to-50-tariffs-govt-to-parliament/ articleshow/123390769.cms.

6. The American Presidency Project, 2025, “White House Press Release: President Trump’s Tariffs Are a Necessary Solution,” University of California, Santa Barbara, https://www.presidency.ucsb.edu/documents/white-house-press-release- president-trumps-tariffs-are-necessary-solution.

7. Reserve Bank of India, 2025, “Sectoral Deployment of Bank Credit – June 2025,” RBI Database, https://rbi.org.in/Scripts/Data_Sectoral_Deployment.aspx.

8. Reserve Bank of India, 2025, “Sectoral Deployment of Bank Credit,” Mumbai: RBI, https://docs.publicnow.com/viewDoc?filename=8151%5CEXT%5CD544666 7E123428B64F869D22046DBF505B98C99_228FE3F1D4326B2774A35A2C3C1 696E6AB09B64B.PDF.

9. “India–US Trade: Exports, Imports & Bilateral Economic Relations.”

10. Reserve Bank of India, 2025, “Database on Indian Economy,” Mumbai: RBI, https://data.rbi.org.in/DBIE/#/dbie/reports/Statistics/Financial%20Sector/ Banking%20-%20Sectoral%20Statistics.

11. Goldman Sachs, 2025, “Tariff-Induced Recession Risks,” Goldman Sachs Global Investment Research, https://www.goldmansachs.com/pdfs/insights/goldman- sachs-research/tariff-induced-recession-risk/tariff-induced-recession-risk.pdf.

12. Centre for Monitoring Indian Economy (CMIE), 2025, “Prowess IQ Database,” Mumbai: CMIE, https://prowess.cmie.com.

13. “Prowess IQ Database.”

14. Arvind Virmani, 2024, “Viksit Bharat: Unshackling Job Creators,” New Delhi: NITI Aayog.

15. B. Bhattacharyya, 2004, “The Indian Shrimp Industry Organizes to Fight the Threat of Anti-Dumping Action,” Geneva: World Trade Organization.

16. Ministry of Textiles, Government of India, 2002, “Textiles Ministry on Modernisation Path,” Press Information Bureau, October 11, 2002, https://archive.pib.gov.in/archive/releases98/lyr2002/roct2002/11102002/r1110200221. html.

17. Agência Brasil, 2018, “Brazil Hopes US Lifts Curbs on Steel, Aluminum,” Agência Brasil, https://agenciabrasil.ebc.com.br/en/economia/noticia/2018-05/brazil-hopes-us-lifts-curbs-steel-aluminum.

18. The Straits Times, 2018, “Turkey Raises Tariffs on Some US Imports in Retaliation over Economy ‘Attacks’,” The Straits Times, https://www.straitstimes.com/world/ middle-east/turkey-doubles-tariffs-on-some-us-imports-over-economy-attacks.

19. Jhina Briefing, 2019, “China Makes Up US Trade War Deficit by Buying from ASEAN, Belt and Road Countries,” Jhina Briefing, https://www.china-briefing. com/news/china-makes-us-trade-war-trade-deficit-buying-asean-belt-road- countries/.

- Share

- Copy

- Comment( 0 )

Cùng chuyên mục

Tư liệu Nghiên cứu Ấn Độ 09:00 27-07-2026

An ninh hàng hải và thiện chí hàng hải của Ấn Độ

Tư liệu Nghiên cứu Ấn Độ 09:47 27-07-2026