Khí dầu mỏ hóa lỏng: Thách thức về nguồn cung ở Ấn Độ

Nhu cầu khí dầu mỏ hóa lỏng (LPG) tăng cao nhưng khai thác chậm lại và những thách thức về nguồn cung có thể làm tăng thêm áp lực lên nhu cầu LPG ở Ấn Độ.

Việc sản xuất khí dầu mỏ hóa lỏng (LPG) được khởi xướng bởi Burmah-Shell và Stanvac, hai công ty dầu mỏ quốc tế hoạt động tại Ấn Độ vào những năm 1940 và 1950. Burmah Shell bắt đầu hoạt động tiếp thị LPG vào năm 1955 tại Mumbai nhưng phải mất mười năm nữa mới có đường dẫn LPG đầu tiên ở Kolkata dưới thương hiệu Indane bởi tập đoàn dầu mỏ Ấn Độ (IOC), lúc đó tập đoàn này đã tiếp quản các nhà máy lọc dầu đã được quốc hữu hóa của Burmah Shell. Vào đầu những năm 1970, những lo ngại về sự an toàn của việc sử dụng khí dầu mỏ hóa lỏng đã ngăn cản các hộ gia đình sử dụng loại nhiên liệu này.

Ví dụ, năm 1970, Indane LPG của IOC chỉ có 235.000 lượt đăng ký sử dụng. Phải mất gần ba thập kỷ, một chiến dịch truyền thông được tổ chức tốt và các khoản trợ cấp để tăng số lượng đăng ký lên 14,8 triệu. Vào những năm 1980, sản xuất LPG trong nước không đủ để đáp ứng nhu cầu và việc khai thác propan và butan từ một lượng lớn 'khí đồng hành' và lượng lớn hơn nhiều 'khí tự do' từ các mỏ Bombay và Nam Bassien đã được bắt đầu. Các điều khoản ngân sách cụ thể đã được lập để xây dựng các nhà máy chiết xuất và đóng bình LPG cũng như để tiếp thị LPG làm nhiên liệu nấu ăn.

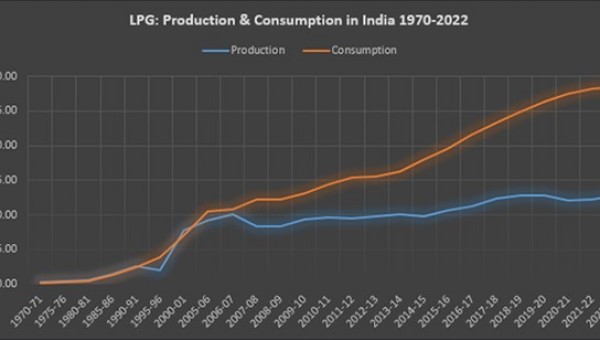

Trong khoảng thời gian từ 1970-71 đến 2010-11, sản xuất LPG tăng trưởng với tốc độ trung bình hàng năm trên 9,91% trong khi mức tiêu thụ tăng ở mức 11,33%, tốc độ tăng trưởng nhanh nhất trong số tất cả các sản phẩm phái sinh dầu mỏ bao gồm xăng và dầu diesel. Trong năm 2010-11, nhập khẩu đáp ứng khoảng 47,3% nhu cầu LPG và tăng lên hơn 64,2% vào năm 2022-23. Nhập khẩu LPG chiếm tỷ trọng lớn nhất với hơn 41,1% tổng lượng nhập khẩu sản phẩm dầu mỏ trong năm 2022-23. Tăng trưởng nhu cầu LPG đang chậm lại và những thách thức về nguồn cung có thể làm tăng thêm áp lực lên nhu cầu LPG ở Ấn Độ.

Sản xuất khí hóa lỏng

Năm 1970-71, sản lượng LPG trong nước lên tới 0,17 triệu tấn (MT). Sản lượng LPG tăng trung bình hàng năm trên 13,3% trong giai đoạn 1970-71 đến 1980-85. Trong giai đoạn 1980-81 đến 1985-86, sản lượng tăng trung bình hàng năm khoảng 22,8% vì trong giai đoạn này công suất lọc dầu bổ sung được đưa vào hoạt động, các nhà máy lọc dầu mới được đưa vào hoạt động và sản lượng LPG từ khí tự nhiên tăng lên. Tăng trưởng trung bình hàng năm trong sản xuất LPG chậm lại khoảng 3,11% trong giai đoạn 1985-86 đến 1995-96 nhưng đã tăng lên hơn 31,34% trong giai đoạn 1995-96 đến 2000-01 khi nhà máy lọc dầu của khu vực tư nhân ở Jamnagar đi vào hoạt động.

Từ năm 2000-01 đến năm 2010-2011, sản lượng LPG tăng trưởng trung bình hàng năm chỉ 2,1% và trong giai đoạn 2010-2020, mức tăng trưởng tăng nhẹ lên 2,2%. Trong giai đoạn 2020-21 đến 2022-23, sản lượng LPG tăng trung bình hàng năm là 3,1%. LPG chiếm khoảng 5% công suất chế biến dầu thô trong giai đoạn 2010-2011 và trong giai đoạn 2022-2023 giảm xuống còn khoảng 4,2% công suất chế biến.

Mặc dù mức tiêu thụ tăng, các nhà máy lọc dầu Ấn Độ vẫn chưa tăng cường năng lực sản xuất LPG. Các nhà máy lọc dầu của Ấn Độ được thiết kế tối ưu hơn để sản xuất xăng và dầu diesel và có sản lượng LPG thấp hơn, từ đó hạn chế sản xuất LPG trong nước. Với nguồn cung LPG dồi dào trên thị trường quốc tế, nhờ sản lượng tăng từ Mỹ, các công ty dầu khí Ấn Độ khó có thể tăng mạnh sản lượng LPG trong tương lai.

Nhập khẩu khí hóa lỏng

Do sản xuất LPG trong nước trì trệ nên nhập khẩu đã tăng đáng kể để đáp ứng nhu cầu tăng trưởng. Sự phụ thuộc vào nhập khẩu LPG đã tăng từ hơn 41% trong năm 2010-11 lên hơn 64% trong năm 2022-23. Nhập khẩu của khu vực tư nhân chiếm khoảng 7,8% lượng LPG nhập khẩu trong năm 2010-2011 đã giảm xuống mức 0 trong năm 2022-23.

Trong năm 2012-2013, các nước ở Trung Đông chiếm hơn 99% lượng LPG nhập khẩu của Ấn Độ. Trong năm 2022-2023, thị phần nhập khẩu LPG của Ấn Độ từ Trung Đông đã giảm xuống còn khoảng 92%. Qatar, Ả Rập Saudi và Các Tiểu vương quốc Ả Rập Thống nhất (UAE) vẫn là ba nước xuất khẩu LPG nhiều nhất cho Ấn Độ từ năm 2012-2013. Trong năm 2012-2013, Qatar là nước xuất khẩu LPG lớn nhất vào Ấn Độ nhưng thị phần của nước này đã giảm từ 32% trong năm 2012-13 xuống 27% trong năm 2022-23 nhưng vẫn tiếp tục là nhà cung cấp LPG hàng đầu của Ấn Độ. Ả Rập Saudi là nhà cung cấp LPG lớn thứ hai cho Ấn Độ trong năm 2012-2013, chiếm 25% tổng lượng nhập khẩu nhưng đã rơi xuống vị trí thứ ba trong năm 2022-23 với thị phần 19%. UAE, nhà cung cấp lớn thứ ba trong năm 2012-23 với thị phần 21%, đã tăng lên vị trí thứ hai trong năm 2022-23, tăng thị phần lên 26%.

Trong năm 2022-2023, Ấn Độ đã nhập khẩu 18,3 tấn LPG trị giá 13,8 tỷ USD. Nhập khẩu LPG chiếm 41% tổng lượng nhập khẩu sản phẩm dầu mỏ về khối lượng và 51% tổng lượng sản phẩm nhập khẩu về giá trị. Nhập khẩu sản phẩm dầu mỏ chiếm khoảng 24% tổng nhập khẩu của Ấn Độ.

Vấn đề phạm vi phát thải

LPG thực chất là một loại nhiên liệu hóa thạch. Phát thải Phạm vi 1 (khí phát thải nhà kính trực tiếp (GHG) xảy ra từ các nguồn sản xuất LPG, và phát thải LPG phạm vi 2 (phát thải khí nhà kính gián tiếp liên quan đến việc mua năng lượng nhập khẩu và năng lượng đầu vào bên ngoài được nhà sản xuất sử dụng LPG) khá cao như đối với hầu hết các loại nhiên liệu hóa thạch. Phạm vi 3 lượng khí thải LPG (lượng khí thải trong chuỗi giá trị bắt đầu từ việc mua nguyên liệu thô, thông qua sản xuất, phân phối và cuối cùng là khách hàng sử dụng sản phẩm cuối cùng) tương đối thấp tại thời điểm sử dụng so với xăng và dầu diesel. Phạm vi 3 là nơi mà các nhà sản xuất dầu khí có tỷ lệ phát thải lớn nhất và thường là các nhà sản xuất khó định lượng và theo dõi chính xác nhất. Sự phụ thuộc ngày càng tăng vào nhập khẩu LPG có thể làm tăng thêm thách thức phát thải và làm suy yếu mục tiêu an ninh năng lượng. Những thách thức về an ninh năng lượng và khí thải gắn liền với việc cung cấp và tiêu thụ LPG ở Ấn Độ có thể ảnh hưởng đến việc đạt được mục tiêu phát triển bền vững 7 (SDG 7) nhằm tăng cường khả năng tiếp cận nhiên liệu nấu ăn sạch cho tất cả mọi người.

Hầu hết các nhà sản xuất và nhập khẩu LPG thuộc khu vực công (ONGC, IOC, HPCL, BPCL và các công ty khác) đã cam kết loại bỏ dần phát thải phạm vi 1 & 2 vào năm 2040-50. Điều này sẽ cải thiện đáng kể các thông tin về môi trường của LPG trong trung hạn nhưng điều này có thể hạn chế việc nhập khẩu LPG từ các nguồn cũng đã cam kết loại bỏ dần phát thải phạm vi 1 & 2. Về lâu dài, các nhà sản xuất LPG sẽ phải đầu tư sản xuất LPG tái tạo (rLPG) sử dụng nguyên liệu bao gồm phế phẩm nông nghiệp, nhà máy năng lượng, phế phẩm rừng, chất thải hỗn hợp, tảo, dầu sinh học và ethanol. Hiện nay một lượng nhỏ rLPG đang được sản xuất trên toàn cầu. Tuy nhiên, sẽ cần có sự thúc đẩy và khuyến khích chính sách mạnh mẽ để thay thế ngay cả một phần nhỏ năng lượng có nguồn gốc từ LPG bằng năng lượng có nguồn gốc từ rLPG.

Chú thích ảnh: Sản lượng (đường màu xanh) và tiêu thụ (đường màu cam) khí hóa lỏng ở Ấn Độ 1970-2022

Nguồn https://www.orfonline.org/expert-speak/liquefied-petroleum-gas-supply-challenges-in-india/

- Share

- Copy

- Comment( 0 )

Cùng chuyên mục

Tái định vị chiến lược hàng hải của Ấn Độ

Tư liệu Nghiên cứu Ấn Độ 10:00 09-06-2026

Myanmar trong tính toán chiến lược của Ấn Độ

Tư liệu Nghiên cứu Ấn Độ 09:00 03-06-2026