Phá vỡ thế bẫy giữa động lực nợ và tài chính bền vững ở Phương Nam toàn cầu

TÓM TẮT

Tài chính phát triển bền vững đang kẹt trong thế khó về cấu trúc: nhu cầu tài chính gia tăng, nhưng chủ yếu là các công cụ nợ. Theo Hội nghị Thương mại và Phát triển Liên Hợp Quốc (UNCT-AD), các nền kinh tế đang phát triển mỗi năm phải huy động khoảng 4,2 nghìn tỷ đô la để đạt được các Mục tiêu Phát triển Bền vững (SDGs) và các mục tiêu khí hậu.(1) Đồng thời, hơn hai phần ba nguồn tài chính công về khí hậu dành cho các quá trình chuyển đổi do các nước phát triển cung cấp cho các nước đang phát triển được cung cấp dưới dạng cho vay thay vì viện trợ, do đó làm gia tăng gánh nặng nợ. Trong khi đó, có khoảng 3,3 tỷ người đang sinh sống tại các quốc gia phân bổ nhiều tiền cho nghĩa vụ nợ hơn là giáo dục hoặc y tế, cho thấy các nghĩa vụ nợ đã hoàn toàn thay thế chi tiêu phát triển cốt lõi.(2)

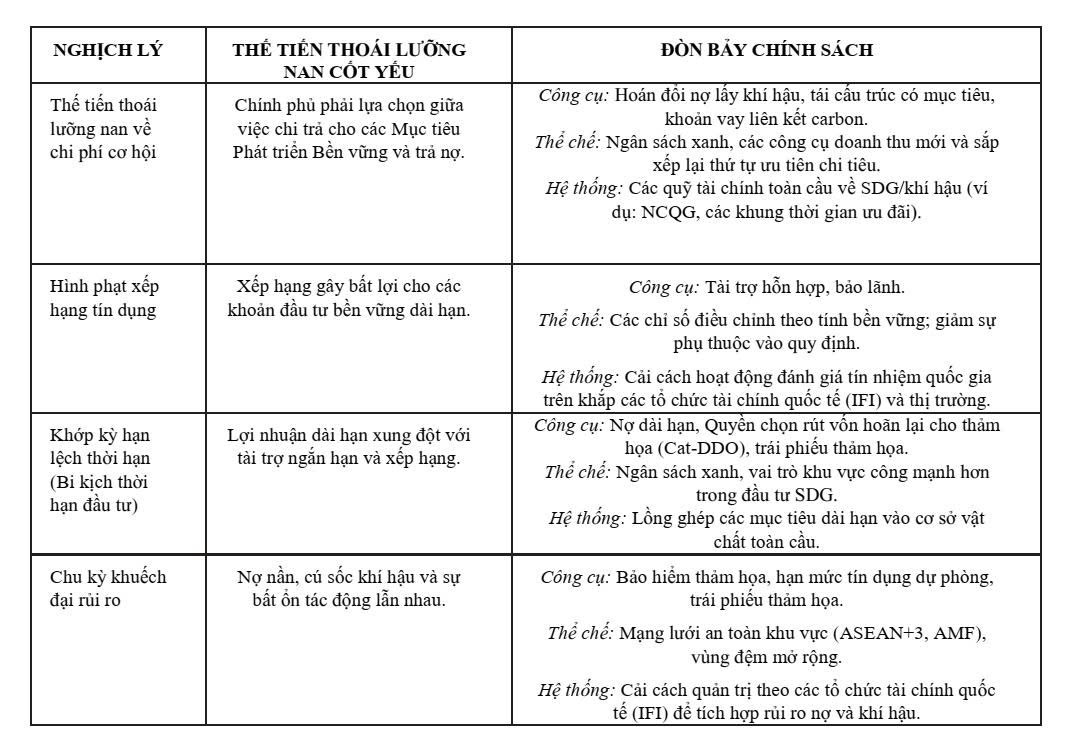

Các giải pháp tiêu chuẩn, chẳng hạn như cải cách trình tự, tài chính hỗn hợp và xây dựng năng lực, không giải quyết được những nghịch lý cốt lõi của mối liên hệ hiện nay giữa nợ và tính bền vững. Bài viết xác định bốn nghịch lý đó: thế tiến thoái lưỡng nan về chi phí cơ hội, hình phạt xếp hạng tín dụng, khớp kỳ hạn lệch thời gian (trong cuốn "Bi kịch thời hạn đầu tư" của Mark Carney) và chu kỳ khuếch đại rủi ro.(3) Kinh nghiệm của các quốc gia, từ các nền kinh tế đang gặp khó khăn về nợ ở Châu Phi và Mỹ Latinh đến các thị trường lớn mới nổi như Ấn Độ, cho thấy những mô hình nhất quán: các sáng kiến quốc gia có thể giảm bớt áp lực, nhưng vẫn tồn tại những nghịch lý hệ thống.

Những nghịch lý này chuyển thành những ràng buộc tài trợ cụ thể mà các chính phủ phải đối mặt hàng ngày. Bảng 1 dưới đây phân tích từng nghịch lý thành vấn đề cốt lõi và làm nổi bật các đòn bẩy chính sách ở cấp độ công cụ, thể chế và hệ thống.

I. PHẦN GIỚI THIỆU

Bối cảnh tài chính phát triển hiện đại đang tồn tại mâu thuẫn cơ bản. Các quốc gia phải đầu tư đáng kể vào năng lượng tái tạo, thích ứng với biến đổi khí hậu, hệ thống y tế và giáo dục để đạt được các Mục tiêu Phát triển Bền vững (SDGs). Tuy nhiên, các cơ chế tài trợ chủ yếu hiện có thường biến những khoản đầu tư thiết yếu này thành gánh nặng nợ không bền vững(4). Điều này tạo ra cái gọi là “bẫy tài chính bền vững - nợ”, trong đó việc theo đuổi các mục tiêu bền vững thông qua các công cụ tài chính hiện có trực tiếp làm suy yếu sự ổn định tài khóa.

Không giống như các cuộc khủng hoảng nợ trước đây được cho là do quản lý tài khóa yếu kém hoặc các cú sốc bên ngoài, tình thế khó khăn hiện nay xuất phát từ các đặc điểm cấu trúc của chính hệ thống tài chính bền vững. Các quốc gia thực hiện chính sách kinh tế vĩ mô lành mạnh và đầu tư vào cơ sở hạ tầng xanh hiệu quả vẫn phải đối mặt với động lực nợ xấu đi vì nguồn tài chính bền vững cho những mục đích này chủ yếu đến dưới hình thức cho vay hơn là tài trợ (5). Khi 61% các khoản tài trợ khí hậu, vốn được thiết kế để giải quyết cuộc khủng hoảng không do các nước đang phát triển tạo ra, đến dưới hình thức cho vay, thì mâu thuẫn số học trở nên rõ ràng (6).

Bảng 1. Các nghịch lý của Bẫy Tài chính bền vững - Nợ và các lộ trình chính sách mục tiêu

Những khía cạnh nhân văn của thế bẫy này tỏ ra đặc biệt nghiêm trọng. Năm 2023, các nước đang phát triển đã phân bổ 406 tỷ đô la cho nghĩa vụ nợ và các nguồn lực đủ để cung cấp dịch vụ chăm sóc sức khỏe toàn dân cho 2,1 tỷ người hoặc tài trợ thích ứng biến đổi khí hậu cho 400 triệu công dân dễ bị tổn thương.(7) Điều này không chỉ thể hiện sự phân bổ nguồn lực kém hiệu quả, mà còn là sự phủ nhận có hệ thống các cơ hội phát triển bền vững được quy định trong các Mục tiêu Phát triển Bền vững và Thỏa thuận Paris.(8)

Trong phạm vi phân tích này, nợ bao gồm tất cả các nghĩa vụ tài chính đòi hỏi phải trả nợ kèm lãi suất, bao gồm: (a) các khoản vay song phương từ các cơ quan chính phủ; (b) các khoản vay đa phương từ các ngân hàng phát triển và quỹ khí hậu; (c) các khoản vay thương mại từ các ngân hàng tư nhân; (d) trái phiếu chính phủ do các nhà đầu tư tư nhân và tổ chức nắm giữ; (e) trái phiếu xanh/khí hậu/SDG, cho dù tên gọi như vậy, vẫn là công cụ nợ; (f) các khoản vay không ưu đãi bất kể mục đích. Điều này không bao gồm các khoản đầu tư vốn chủ sở hữu, tài trợ và tài trợ ưu đãi cao với các yếu tố tài trợ vượt quá 35 phần trăm theo phương pháp tính toán của Tổ chức Hợp tác và Phát triển Kinh tế (OECD).

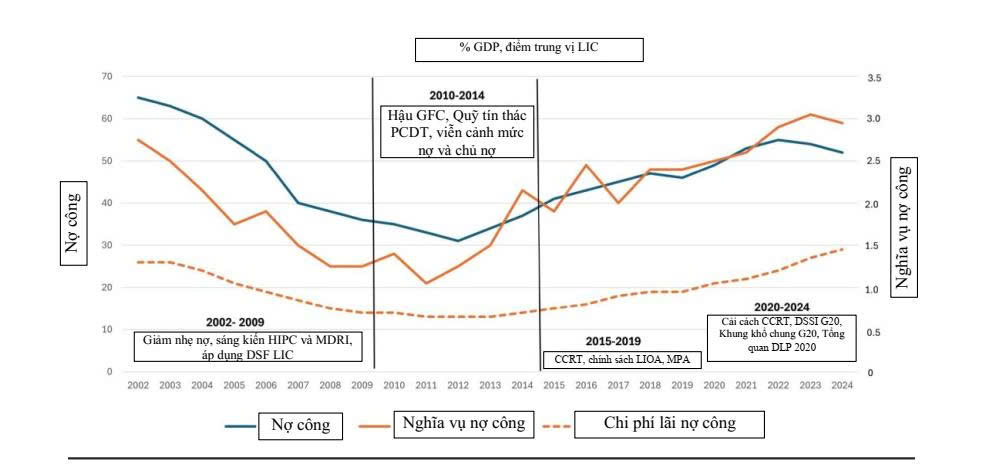

Hình 1. Sự biến chuyển của nợ công và nghĩa vụ nợ công ở các nước thu nhập thấp

Nguồn: Triển vọng Kinh tế Thế giới, theo tính toán của nhân viên IEO.(9)

Tài chính bền vững đề cập đến các dòng vốn được hướng rõ ràng tới việc đạt được các mục tiêu của SDG và Thỏa thuận chung Paris, bao gồm: (a) tài trợ khí hậu cho giảm thiểu và thích ứng (năng lượng tái tạo, cơ sở hạ tầng phục hồi, các giải pháp dựa vào thiên nhiên); (b) tài trợ SDG cho y tế, giáo dục, nước, vệ sinh và giảm nghèo; (c) trái phiếu và khoản vay xanh lá/xanh lam/xã hội/bền vững; (d) tài trợ đa dạng sinh học và hệ sinh thái; (e) đầu tư hỗ trợ chuyển đổi công bằng. Quan trọng là, các dòng vốn này được xem xét theo loại công cụ (tài trợ so với khoản vay) thay vì theo tên gọi, vì hầu hết "tài chính bền vững" đến dưới hình thức nợ, cho dù mục đích phát triển là gì, tạo ra thế bẫy đang phân tích ở đây. OECD ước tính chỉ có 29 phần trăm tài chính bền vững đến dưới dạng tài trợ, trong đó 71 phần trăm tạo ra nghĩa vụ nợ cho dù có gắn tên bền vững.

Phân tích này dựa trên nhiều tập hợp dữ liệu và nguồn thể chế để thiết lập nền tảng định lượng cho khuôn khổ bẫy tài chính bền vững - nợ. Các nguồn dữ liệu chính bao gồm: (1) Dữ liệu nợ và tài khóa từ Cơ sở dữ liệu triển vọng kinh tế thế giới của Quỹ Tiền tệ Quốc tế (IMF), Thống kê nợ quốc tế của Ngân hàng Thế giới và các phân tích về tính bền vững nợ theo từng quốc gia; (2) Dòng tài chính khí hậu từ các báo cáo Bối cảnh toàn cầu của Sáng kiến chính sách khí hậu (2022-2024), thống kê của Tổ chức Hợp tác và Phát triển kinh tế - Ủy ban hỗ trợ phát triển (OECD DAC) và các báo cáo thường niên của các ngân hàng phát triển đa phương; (3) Khoảng cách tài trợ SDG từ Báo cáo Tài chính cho Phát triển bền vững của Liên hợp quốc (LHQ) và các đánh giá theo từng quốc gia; (4) Chênh lệch tín dụng và phí bảo hiểm rủi ro từ dữ liệu lợi suất trái phiếu chính phủ và đánh giá rủi ro quốc gia.

Phân tích cấu trúc tài chính bền vững kết hợp số liệu thống kê của OECD DAC về hỗ trợ phát triển chính thức với dữ liệu theo dõi các công cụ tài chính khí hậu của Sáng kiến Chính sách Khí hậu, bao gồm giai đoạn từ năm 2020 đến năm 2023. Tất cả các số liệu tiền tệ đều được tính theo đô la Mỹ cố định năm 2024, trừ khi có quy định khác. Các nghiên cứu quốc gia điển hình đại diện cho các khu vực địa lý, mức thu nhập và hồ sơ tính bền vững nợ khác nhau, đồng thời đảm bảo tính khả dụng của dữ liệu.

II. HIỂU VỀ THẾ BẪY: NĂM CƠ CHẾ TĂNG CƯỜNG

Thế bẫy tài chính bền vững - nợ hoạt động thông qua năm cơ chế liên kết, tạo ra các động lực tự củng cố, khiến việc thoát khỏi bẫy ngày càng khó khăn hơn theo thời gian. Những điều này được giải thích dưới đây.

Vấn đề cấu trúc tài chính PE (Quỹ đầu tư tư nhân)

Sự chênh lệch cơ bản giữa nhu cầu phát triển bền vững và các công cụ hiện có tạo nên nền tảng của thế bẫy. Tài trợ phát triển bền vững chủ yếu đến từ các nghĩa vụ nợ - 71% dưới dạng các khoản vay hoặc trái phiếu yêu cầu hoàn trả với lãi suất kép - trong khi chỉ có 29% đến từ các khoản tài trợ. Ngoài ra, khoảng 23% tổng dòng tài trợ bền vững đến từ các khoản đầu tư tư nhân tìm kiếm lợi nhuận.(10) Cấu trúc này đảm bảo rằng mọi khoản đầu tư vào cơ sở hạ tầng năng lượng tái tạo, khả năng phục hồi khí hậu hoặc việc đạt được các Mục tiêu Phát triển Bền vững (SDG) đều ngay lập tức làm xấu đi các chỉ số về tính bền vững của nợ, tạo ra một nghịch lý là các quốc gia dường như kém tín nhiệm nhất khi đầu tư nhiều nhất vào chuyển đổi bền vững (Bảng 1A và 1B).

Các cơ quan xếp hạng tín nhiệm càng làm vấn đề mang tính cấu trúc này thêm trầm trọng. Phương pháp luận của họ không phân biệt giữa việc cho các dự án xanh dài hạn vay vốn, nâng cao năng suất và khoản vay vốn cho tiêu dùng ngắn hạn. Một khoản đầu tư vào cơ sở hạ tầng năng lượng mặt trời, giúp giảm sự phụ thuộc vào nhập khẩu và tạo ra lợi nhuận trong 25 năm, sẽ nhận được xử lý giống hệt như khoản tài trợ nhập khẩu nhiên liệu hóa thạch.(11) Đây không chỉ là một sự giám sát mà còn là một đặc điểm mang tính hệ thống: các khuôn khổ xếp hạng được thiết kế cho các chỉ số cân đối tài chính và cân đối đối ngoại ngắn hạn, do đó, về mặt cấu trúc, sẽ phạt các khoản đầu tư có lợi ích kéo dài hàng thập kỷ. Các quốc gia có nhu cầu tài trợ cho các Mục tiêu Phát triển Bền vững (SDG) cao nhất phải đối mặt với việc hạ bậc xếp hạng trung bình 2,7 bậc, dẫn đến chi phí vay tăng từ 275 - 400 điểm cơ bản và khoảng 40 tỷ đô la mỗi năm cho các khoản thanh toán lãi suất vượt mức đối với các quốc gia dễ bị tổn thương bởi biến đổi khí hậu.(12)

Sự không tương thích này được nêu bật trong các phân tích thị trường như biểu đồ thông tin “Biến đổi khí hậu và Rủi ro quốc gia” của tập đoàn Moody, minh họa nguy cơ khí hậu làm tăng đánh giá rủi ro quốc gia cho dù tồn tại các khoản đầu tư xây dựng khả năng phục hồi.(13)

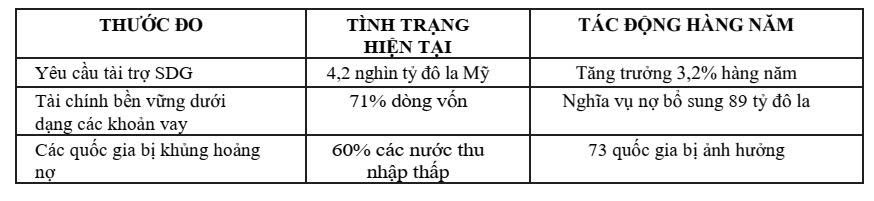

Bảng 1A. Quy mô của Thách thức Tài chính Bền vững

Bảng 1B. Tác động của bẫy tài chính bền vững - nợ lên con người

Nguồn: Liên Hợp Quốc (2024); IMF (2024); Ngân hàng Thế giới (2024); Sáng kiến Chính sách Khí hậu (2024).(14)

THẾ TIẾN THOÁI LƯỠNG NAN CỦA CHI PHÍ CƠ HỘI

Nghĩa vụ nợ tạo ra những ràng buộc ngân sách cứng nhắc, đưa chính phủ vào thế đánh đổi ngày càng nghiêm ngặt giữa việc trả nợ cho chủ nợ và đầu tư phát triển bền vững. Khi nghĩa vụ nợ chiếm một phần doanh thu cố định của chính phủ thông qua các điều khoản pháp lý và phân bổ tự động, các khoản chi tiêu liên quan đến SDG chắc chắn sẽ phải chịu gánh nặng điều chỉnh.(15)

Phân tích phân bổ ngân sách trong thời kỳ khủng hoảng cho thấy những lựa chọn kịch tính này một cách rõ ràng. Nigeria đã phân bổ 4,2 tỷ đô la để trả nợ vào năm 2020, trong khi toàn bộ ngân sách y tế của nước này chỉ đạt 1,8 tỷ đô la - tỷ lệ 2,3:1 trong thời kỳ đại dịch toàn cầu.(16) Ecuador phải đối mặt với những lựa chọn bất khả thi giữa chăm sóc sức khỏe và trả nợ, khi chính phủ phải duy trì thanh toán trái phiếu mặc dù các bác sĩ phản đối tình trạng thiếu vật tư y tế trong đại dịch.(17) Để giữ được xếp hạng tín nhiệm, Pakistan đã hoãn lại các dự án thích ứng với khí hậu sau trận lũ lụt năm 2022 gây ảnh hưởng đến 33 triệu người, vì việc khắc phục tính dễ bị tổn thương do khí hậu ngày càng tốn kém.(18)

MỨC PHẠT UY TÍN TÍN DỤNG

Thị trường tài chính trừng phạt một cách có hệ thống các quốc gia có nhu cầu tài chính phát triển bền vững quan trọng nhất, tạo ra những động cơ lệch lạc chống lại đầu tư xanh. Hình phạt này hoạt động thông qua nhiều lớp chồng chéo lên nhau. Các quốc gia có thu nhập bình quân đầu người dưới 2.000 đô la phải đối mặt với mức phí bảo hiểm nghèo cơ bản trung bình là 234 điểm cơ bản. Tính dễ bị tổn thương do khí hậu làm tăng thêm 147 điểm cơ bản cho các quốc gia có nguy cơ rủi ro vật chất cao. Sự phụ thuộc vào hàng hóa đóng góp thêm 89 điểm cơ bản cho các nền kinh tế mà ngành công nghiệp khai thác chiếm hơn 20% kim ngạch xuất khẩu. Các đánh giá quản trị áp dụng mức phạt bổ sung là 112 điểm cơ bản cho các quốc gia với sức mạnh thể chế dưới mức trung bình. Các mức phạt này có thể được coi là cộng dồn, cho thấy cách kết hợp nhiều lỗ hổng cấu trúc để làm tăng mạnh chi phí tài chính. Ví dụ, một quốc gia có thu nhập bình quân đầu người thấp, tính dễ bị tổn thương do khí hậu cao, sự phụ thuộc vào hàng hóa và quản trị yếu về mặt lý thuyết có thể phải đối mặt với tổng mức phạt tín nhiệm khoảng 592 điểm cơ bản. Zambia là một ví dụ thực tế: quốc gia này đang gánh chịu tất cả những rủi ro cấu trúc, và tính đến giữa năm 2024, lợi suất trái phiếu Eurobond của quốc gia này thường vượt quá 12%, phản ánh mức phí bảo hiểm rủi ro cực kỳ cao so với các chuẩn mực toàn cầu.(19) Chi phí tài chính khí hậu tương đương trong khoản nợ cho các dự án năng lượng tái tạo trung bình khoảng 22,7% đối với Ghana, 29,5% đối với Ai Cập, 38,1% đối với Sri Lanka và 54,1% đối với Argentina.(20)

Phần bù chi phí vay tạo ra động lực tự củng cố làm xói mòn tài chính cho bền vững. Chênh lệch lãi suất quốc gia cao làm giảm dư địa tài chính cho đầu tư chống chịu khí hậu một mức trung bình là 1,7% tổng sản phẩm quốc nội (GDP) hàng năm.(21) Chi tiêu thấp hơn cho khả năng chống chịu làm tăng chỉ số dễ bị tổn thương thêm 0,23 độ lệch chuẩn mỗi năm, và tính dễ bị tổn thương gia tăng lần lượt làm tăng chênh lệch Hợp đồng hoán đổi rủi ro tín dụng (CDS) của Trái phiếu Chính phủ thêm 84 điểm cơ bản. Các quốc đảo nhỏ đang phát triển (SIDS) phải đối mặt với những ràng buộc nghiêm trọng nhất: rủi ro khí hậu hạn chế đáng kể khả năng họ tiếp cận thị trường với các điều khoản hợp lý. Do chi phí vay đi kèm các phương pháp xếp hạng nhấn mạnh các thông số tài chính ngắn hạn, nên hệ thống này sẽ áp mức phạt lên các khoản đầu tư dài hạn cho bền vững. Điều này minh họa cho bài "Bi kịch thời hạn đầu tư" của Mark Carney: thị trường chiết khấu rủi ro dài hạn, đầu tư không đủ cho khả năng chống chịu và buộc chính phủ phải đánh đổi giữa khoản chi trả cho các Mục tiêu Phát triển Bền vững (SDG) và chi trả nợ.(22)

SỰ CHÊNH LỆCH THỜI HẠN ĐẦU TƯ

Đầu tư cho phát triển bền vững tạo ra lợi nhuận trong khoảng thời gian dài, về cơ bản xung đột với kế hoạch trả nợ. Đánh giá tác động cơ sở hạ tầng cho thấy các công trình năng lượng tái tạo đạt điểm hòa vốn kinh tế sau 12,4 năm, với lợi nhuận đầy đủ được thực hiện trong vòng đời hoạt động 25-30 năm.(23) Cơ sở hạ tầng giáo dục mang lại lợi nhuận kinh tế cao nhất trong vòng 32-45 năm sau khi xây dựng, khi nhóm đối tượng có trình độ học vấn bước vào những năm năng suất cao nhất. Cơ sở hạ tầng xanh và các giải pháp dựa trên thiên nhiên tạo ra những lợi nhuận có thể đo lường được trong khoảng thời gian 50-75 năm thông qua giảm thiểu biến đổi khí hậu và các dịch vụ hệ sinh thái.(24)

Tuy nhiên, thị trường tài chính bền vững hoạt động theo thời gian bị rút ngắn. Kỳ hạn trung bình của trái phiếu xanh ở các nước đang phát triển là 7,2 năm, với 68% công cụ tài chính bền vững đáo hạn trong vòng 10 năm.(25) Điều này tạo ra khoảng cách trung bình 11,5 năm giữa thời gian hoàn vốn kinh tế và thời gian đáo hạn tài chính, buộc các quốc gia phải tái cấp vốn cho các dự án bền vững nhiều lần trước khi chúng tạo ra dòng tiền dương. Mỗi lần tái cấp vốn đều khiến các quốc gia phải đối mặt với rủi ro về lãi suất, biến động tiền tệ và hạn chế tiếp cận thị trường, biến nhu cầu phát triển bền vững thành cuộc khủng hoảng thanh khoản cấp bách.

VÒNG XOÁY KHUẾCH ĐẠI RỦI RO

Các cú sốc khí hậu tương tác với động lực nợ thông qua các vòng phản hồi khuếch đại tính dễ bị tổn thương. Khi thảm họa xảy ra, chi phí vay của chính phủ tăng trung bình 147 điểm cơ bản, với tác động kéo dài hơn ba năm.(26) Việc tái thiết cần đến các khoản vay mới để phục hồi cơ sở hạ tầng, trong khi vẫn tiếp tục phải trả nợ cho các tài sản bị phá hủy. Sự mất giá tiền tệ do thảm họa làm tăng giá trị theo đồng nội tệ của khoản nợ bằng ngoại tệ lên 21 phần trăm.(27) Trong năm năm tiếp theo, đầu tư vào năng lượng tái tạo giảm 34 phần trăm và chi tiêu thích ứng giảm 23 phần trăm, trong khi nghĩa vụ nợ vẫn ở mức 97 phần trăm so với mức trước thảm họa.(28) Kết quả dẫn tới một vòng xoáy củng cố sự phân kỳ: các quốc gia dễ bị tổn thương với khí hậu, ngày càng kém khả năng tài trợ cho sự phục hồi khi nhu cầu này mở rộng.

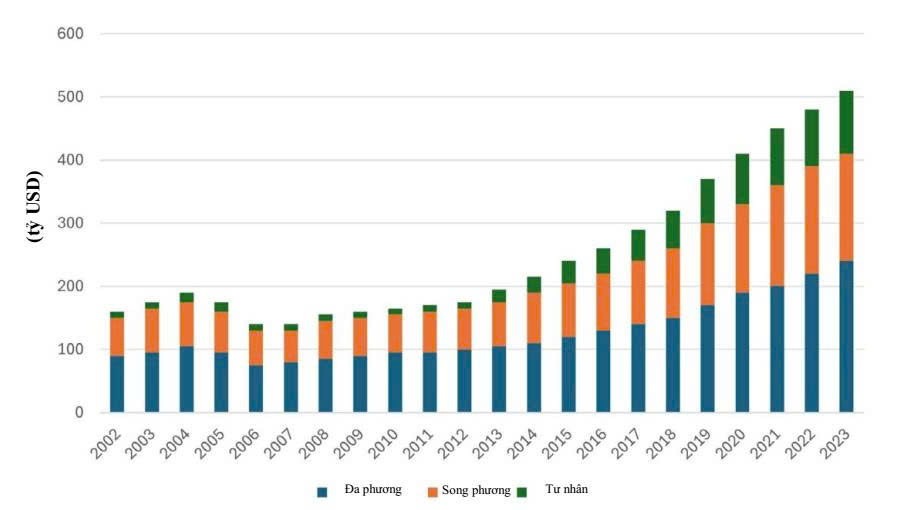

Phần đóng góp giảm sút của các ngân hàng phát triển đa phương (MDB) báo hiệu sự chuyển dịch rộng hơn sang các nguồn tài chính thay thế như trái phiếu xanh tư nhân và các khoản vay song phương không ưu đãi, đặc biệt là từ các bên cho vay mới nổi như Trung Quốc.(29) Mặc dù các công cụ này có thể mở rộng khả năng tiếp cận vốn, nhưng chúng thường có chi phí cao hơn và thời hạn đáo hạn ngắn hơn, làm tăng áp lực tái cấp vốn và rủi ro tài chính cho các nước đang phát triển (như thể hiện trong Hình 2).(30)

Hình 2. Cơ cấu chủ nợ của nợ công bên ngoài và nợ công do Chính phủ bảo lãnh

Tỷ lệ nợ tại các nước có thu nhập thấp (LIC)

Nguồn: Cam kết của IMF về các vấn đề nợ ở các nước thu nhập thấp.(31) Lưu ý rằng thành phần nợ nước ngoài của LIC đã thay đổi đáng kể, với các chủ nợ tư nhân và các bên cho vay song phương không theo truyền thống (bao gồm cả Trung Quốc) đang nổi lên cùng với các chủ nợ song phương và đa phương truyền thống.

Bảng 2. Bối cảnh chủ nợ tài chính bền vững (2000-2024)

Nguồn: Sáng kiến Chính sách Khí hậu (2024); Trung tâm Chính sách Phát triển Toàn cầu của Đại học Boston (2024).(32)

Để định hướng sự chuyển đổi này, hướng dẫn gần đây nhấn mạnh tầm quan trọng của việc sắp xếp theo thứ tự: các quốc gia nên bắt đầu bằng việc giải quyết các rào cản cơ bản thông qua tài chính ưu đãi, cải cách chính sách có mục tiêu và xây dựng năng lực thể chế.(33) Khi những điều kiện này được thiết lập, các công cụ như cho vay xanh và trái phiếu xanh tư nhân của Trung Quốc có thể được kết hợp chiến lược với các ngân hàng phát triển đa phương (MDB) và tài chính song phương. Các phương pháp tiếp cận hợp tác, phân tầng, dựa trên lộ trình đầu tư quốc gia, các tiêu chuẩn hài hòa và hệ thống tài chính địa phương được củng cố, sẽ mang lại cách thức hiệu quả hơn để huy động khối lượng lớn các nguồn tài chính bền vững cho khí hậu.

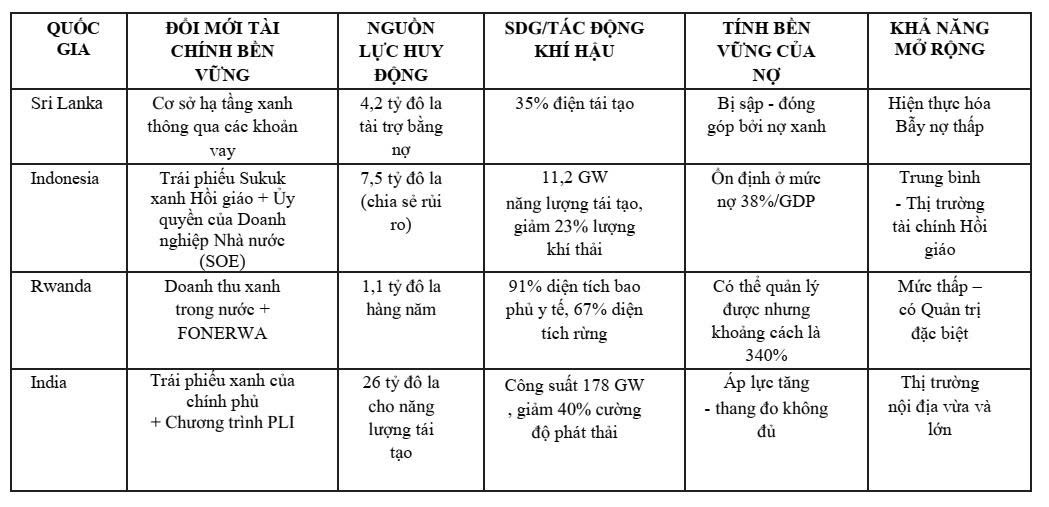

III. BÀI HỌC KINH NGHIỆM QUỐC GIA TỪ NHỮNG NỖ LỰC TÀI CHÍNH BỀN VỮNG

Việc xem xét kinh nghiệm của các quốc gia cho thấy cả những tác động tiêu cực của bẫy này đối với phát triển bền vững lẫn những hạn chế của các nỗ lực đơn phương nhằm thoát bẫy. Dưới đây, chúng tôi mô tả bốn trường hợp quốc gia - Sri Lanka, Indonesia, Rwanda và Ấn Độ - để minh họa một số thách thức mà các nhà hoạch định chính sách phải đối mặt và những bài học có thể rút ra từ đó.

Sri Lanka: Khi Tham vọng Xanh đối diện Thực trạng Nợ

Sự sụp đổ kinh tế của Sri Lanka năm 2022 là một ví dụ điển hình về sự xung đột giữa tham vọng phát triển bền vững và con số nợ. Quốc gia này đã đầu tư 4,2 tỷ đô la vào cơ sở hạ tầng năng lượng tái tạo thông qua các khoản vay khí hậu quốc tế, đạt được 35% sản lượng điện sạch và giảm 23% cường độ carbon.(34) Chính phủ đã nỗ lực chuyển đổi nhanh chóng ngành nông nghiệp sang canh tác hữu cơ, phản ánh các mục tiêu phát triển bền vững thực sự phù hợp với Mục tiêu SDG số 2 và Mục tiêu SDG số 13.

Tuy nhiên, những tham vọng xanh này đã gặp phải những hạn chế không thể vượt qua. Nợ nước ngoài lên tới 51 tỷ đô la, với nghĩa vụ nợ hàng năm là 7 tỷ đô la, vượt quá tổng thu ngân sách nhà nước là 6,7 tỷ đô la - phần lớn tích lũy thông qua đi vay phát triển bền vững theo lãi suất thị trường.(35) Việc chuyển đổi nông nghiệp, được thực hiện mà không có hệ thống hỗ trợ hoặc tài chính chuyển đổi phù hợp, đã dẫn đến sản lượng lúa giảm 43% và xuất khẩu chè thiệt hại 425 triệu đô la.

Cuộc khủng hoảng sau đó chứng kiến lạm phát lên tới 73,7%, đồng tiền mất giá 81% và kinh tế suy thoái 7,8%.(36) Mặc dù các khoản đầu tư vào năng lượng tái tạo trước đây lẽ ra phải nâng cao khả năng tín dụng bằng cách giảm sự phụ thuộc vào nhập khẩu, nhưng các đánh giá về khả năng bền vững nợ đã coi Sri Lanka giống như các quốc gia không có các tài sản bền vững như vậy. Cơ sở hạ tầng tái tạo được tài trợ thông qua các khoản vay đã trở thành các khoản đầu tư bị mắc kẹt theo các yêu cầu thắt lưng buộc bụng của IMF, trong đó ưu tiên nghĩa vụ nợ hơn là chuyển đổi xanh. Trong khi Sri Lanka minh họa cách vấn đề về cơ cấu tài chính và sự chênh lệch kỳ hạn đầu tư có thể tạo ra một cuộc khủng hoảng ngay cả với các khoản đầu tư xanh hợp lý, thì kinh nghiệm của Indonesia cho thấy các khuôn khổ khác có thể mở ra những con đường mới cho tài chính bền vững.

Indonesia: Đổi mới tài chính bền vững Hồi giáo

Indonesia chứng minh cách các khuôn khổ tài chính thay thế có thể phần nào khắc phục những hạn chế của tài chính bền vững thông thường. Quốc gia này đã phát hành 3,5 tỷ đô la bằng sukuk xanh được cấu trúc như các công cụ chia sẻ lợi nhuận thay vì nợ lãi suất cố định.(37) Sukuk là các công cụ giống như trái phiếu được cấu trúc dựa trên lợi nhuận được đảm bảo bằng tài sản thay vì các khoản thanh toán lãi suất thông thường. Theo các nguyên tắc tài chính Hồi giáo, nếu tác động của khí hậu làm giảm sản lượng điện mặt trời hoặc lũ lụt gây thiệt hại cho cơ sở hạ tầng xanh, lợi nhuận của nhà đầu tư sẽ giảm theo tỷ lệ thay vì duy trì các nghĩa vụ nợ cố định bất kể hiệu suất dự án thế nào.

Cấu trúc chia sẻ rủi ro này gắn kết động lực giữa các nhà cung cấp tài chính bền vững và việc đạt được các kết quả phát triển. Các yêu cầu về tài sản thực trong tài chính Hồi giáo tạo ra trách nhiệm giải trình bổ sung bằng cách liên kết mỗi đợt phát hành sukuk xanh với các dự án năng lượng tái tạo cụ thể, bao gồm các công trình lắp đặt điện mặt trời, các khu bảo tồn được chỉ định và các tòa nhà xanh cụ thể.(38) Điều này ngăn chặn tính trừu tượng thường tách rời các lập luận về tài chính bền vững với thực tế môi trường.

Bên cạnh các công cụ sáng kiến, Indonesia yêu cầu các doanh nghiệp nhà nước phải đóng góp từ 2 đến 4 phần trăm lợi nhuận vào quỹ khí hậu quốc gia và các Mục tiêu Phát triển Bền vững (SDG), tạo ra khoảng 4 tỷ đô la mỗi năm cho đầu tư bền vững mà không cần vay nợ nước ngoài.(39) Mặc dù đã bổ sung thêm 11,2 gigawatt (GW) công suất tái tạo và đạt được 18% sản lượng năng lượng sạch, nợ vẫn ở mức có thể quản lý được ở mức 38% GDP, chứng tỏ rằng các cách thức tài chính bền vững thay thế nằm trong các tính toán số học. Những đổi mới của Indonesia cho thấy triển vọng nhưng bị hạn chế về quy mô. Kinh nghiệm của Rwanda cho thấy ngay cả việc quản trị đặc biệt và huy động nguồn lực trong nước cũng không thể vượt qua các ràng buộc số học toàn cầu.

Rwanda: Tối đa hóa Năng lực Tài chính Bền vững Trong nước

Trường hợp của Rwanda cho thấy quản trị mạnh mẽ có thể mở rộng các nguồn lực sẵn có trong nước cho phát triển bền vững như thế nào, mặc dù ngay cả mức hiệu suất lý tưởng cũng không thể thoát khỏi những tính toán số học toàn cầu. Doanh thu thuế đã tăng từ 10% lên 16,8% GDP trong giai đoạn 2010-2024, thông qua các cải cách có hệ thống gắn liền rõ ràng với tài trợ cho các Mục tiêu Phát triển Bền vững.(40) Máy thanh toán điện tử được triển khai tại 42.000 doanh nghiệp đã giảm 67% tình trạng trốn thuế giá trị gia tăng, với số tiền thu được dành cho y tế và giáo dục. Hệ thống đăng ký tài sản kỹ thuật số đã tăng thu thuế tài sản lên 423% theo giá trị thực, để tài trợ cho cơ sở hạ tầng đô thị xanh.

Quỹ Quốc gia về Môi trường và Biến đổi Khí hậu (FONERWA) đã chứng minh sự sáng tạo trong việc tập hợp các nguồn tài chính bền vững, kết hợp doanh thu trong nước, bán tín dụng carbon và tài chính khí hậu quốc tế trong khi vẫn duy trì quyền sở hữu của Rwanda.(41) Với 60% trong tổng số 287 triệu đô la danh mục đầu tư có nguồn gốc trong nước, quỹ này giảm sự phụ thuộc vào các khoản vay khí hậu tạo ra nợ, đồng thời xây dựng năng lực thể chế cho việc quản lý các dự án xanh.

Tuy nhiên, cái bẫy nợ bền vững vẫn trói buộc ngay cả những thành tựu to lớn của Rwanda. Tổng nhu cầu tài chính phát triển bền vững là 18,7 điểm phần trăm GDP trong thập kỷ tới, vượt quá khả năng nội địa 340%.(42) Chỉ riêng khoảng cách thích ứng với khí hậu đã cần đến 4,1 tỷ đô la mỗi năm trên tổng doanh thu 2,1 tỷ đô la của chính phủ. Rwanda tối đa hóa quyền tự quyết trong những hạn chế nhưng không thể thoát khỏi sự không tương thích cơ bản giữa nguồn lực quốc gia và các yêu cầu phát triển bền vững toàn cầu. Rwanda tối đa hóa quyền tự quyết quốc gia trong khuôn khổ những ràng buộc, nhưng kinh nghiệm của Ấn Độ ở quy mô lớn cho thấy cả những hạn chế tiềm tàng và sau cùng của việc vận hành trong khuôn khổ kiến trúc tài chính bền vững hiện tại.

Ấn Độ: Xếp hạng Tín nhiệm và Chi phí Mở rộng Quy mô

Các thử nghiệm tài chính bền vững của Ấn Độ cho thấy cả phạm vi lẫn giới hạn của việc mở rộng quy mô. Tháng 1 năm 2023, chính phủ đã huy động được 2 tỷ đô la Mỹ thông qua trái phiếu xanh quốc gia, với giá chỉ cao hơn sáu điểm cơ bản so với các chứng khoán chính phủ tương đương, với khoảng 85% trái phiếu được mua bởi các nhà đầu tư tổ chức trong nước.(43) Điều này cho thấy tiềm năng huy động tiết kiệm trong nước mà không cần phụ thuộc quá nhiều vào nguồn vốn nước ngoài biến động.

Chương trình khuyến khích liên kết sản xuất (PLI) cam kết hỗ trợ ngân sách 24 tỷ đô la, không phải vay mới, để mở rộng năng lực sản xuất năng lượng tái tạo, giảm sự phụ thuộc vào nhập khẩu và tạo ra việc làm công nghiệp xanh.(44) Sản lượng mô-đun năng lượng mặt trời đã tăng từ 2,3 GW vào năm 2014 lên 48 GW vào năm 2024, giảm bớt áp lực cho tài khoản vãng lai, đồng thời tăng cường năng lực công nghệ.

Ấn Độ không rơi vào bẫy nợ: nợ nước ngoài tương đối thấp, chủ yếu là nợ song phương hoặc đa phương với kỳ hạn dài; thâm hụt tài khoản vãng lai ở mức có thể kiểm soát được; dự trữ ngoại hối đáng kể; và tăng trưởng gần 5%. Ấn Độ nổi lên ở đây vì sự méo mó trong xếp hạng tín nhiệm mà họ có được; bất chấp những điểm mạnh này, xếp hạng tín nhiệm quốc gia vẫn ở mức BBB, làm tăng chi phí vốn vay bên ngoài cho các khoản đầu tư xanh và đầu tư khác.

Tuy nhiên, quy mô vẫn là một điều kiện ràng buộc. Mục tiêu công suất tái tạo đạt 178 GW vào năm 2024 và 500 GW vào năm 2030 đòi hỏi tổng vốn đầu tư lần lượt là 244 tỷ đô la và 870 tỷ đô la.(45) Ngược lại, dòng vốn tài chính bền vững hàng năm chỉ đạt 44 tỷ đô la, thấp hơn nhiều so với con số ước tính 170 tỷ đô la cần thiết. Trái phiếu xanh, mặc dù hữu ích cho sự phát triển thị trường, nhưng lại làm tăng nợ công và cần được thanh toán bất kể kết quả khí hậu thế nào. Điều này cho thấy các khuôn khổ xếp hạng tín nhiệm và sự chênh lệch kỳ hạn đầu tư có thể hạn chế tham vọng, ngay cả trong trường hợp có nguồn huy động vốn trong nước và chính sách công nghiệp mạnh mẽ.

IV. PHẢN ỨNG QUỐC TẾ: BƯỚC TIẾN VÀ HẠN CHẾ TRONG KIẾN TRÚC TÀI CHÍNH BỀN VỮNG

Các tổ chức quốc tế đã khởi xướng nhiều sáng kiến nhằm giải quyết các khía cạnh của mạch nối tài chính bền vững - nợ. Tuy nhiên, chưa có sáng kiến nào giải quyết được những mâu thuẫn cơ bản vốn có trong việc tài trợ cho bền vững dài hạn thông qua các công cụ nợ ngắn hạn.

Bản đánh giá Khung khổ Tính Bền vững của Nợ năm 2024 của IMF đưa ra các đánh giá đối với rủi ro chuyển đổi về tính dễ bị tổn thương do biến đổi khí hậu và thử nghiệm độ căng thẳng.(46) Mô hình Nợ - Rủi ro mới này tích hợp các nguy cơ tài chính vĩ mô từ biến đổi khí hậu và tài sản bị mắc kẹt, dự đoán rằng 47% các quốc gia thu nhập thấp phải đối mặt với khả năng gặp khó khăn cao trong các kịch bản căng thẳng khí hậu. Tuy nhiên, khung này vẫn duy trì cách xử lý thống nhất đối với tất cả các khoản nợ, bất kể mục đích thế nào. Các khoản vay thích ứng với khí hậu được đánh giá tính bền vững giống như tài trợ nhập khẩu nhiên liệu hóa thạch, do đó tiếp tục duy trì tình trạng thiếu quan tâm đến chất lượng tài chính bền vững (Bảng 3).(47)

Bảng 3. Đánh giá đổi mới tài chính bền vững quốc gia

Nguồn: Ngân hàng trung ương và bộ tài chính các nước (2024); Sáng kiến Chính sách Khí hậu (2024).(48)

Quỹ Tín thác về Khả năng phục hồi và Tính Bền vững cung cấp các khoản vay 20 năm với lãi suất 1,05% cho công tác chuẩn bị ứng phó biến đổi khí hậu và đại dịch, với cam kết 40 tỷ đô la, thể hiện tiến bộ trong việc giải quyết các thách thức phát triển bền vững dài hạn.(49) Tuy nhiên, việc tiếp cận nguồn vốn cần đến các chương trình IMF đi kèm với các biện pháp củng cố tài khóa liên quan, thường yêu cầu cắt giảm chi tiêu cho khí hậu và xã hội, giới hạn sự tiếp nhận ở 17 quốc gia có thể đáp ứng đồng thời nhu cầu đầu tư bền vững và các yêu cầu thắt lưng buộc bụng.

Khung Chính sách Vay Bền vững của Ngân hàng Phát triển Châu Phi (AfDB) cố gắng chuyển từ khối lượng nợ sang các chỉ số tác động phát triển, đưa ra các biện pháp "tính bền vững nợ được điều chỉnh xanh".(50) Các quốc gia thể hiện tỷ lệ lợi nhuận từ biến đổi khí hậu và SDG cao trong việc tiếp cận các khung thời gian ưu đãi về nghĩa vụ nợ, bất kể phân loại thu nhập thế nào. Việc chứng khoán hóa tổng hợp Room to Run đã chuyển 4 tỷ đô la rủi ro khí hậu và cơ sở hạ tầng sang các công ty bảo hiểm tư nhân, giải phóng được năng lực cho vay xanh tương đương. Tuy nhiên, tổng số tiền cho vay phát triển bền vững của AfDB là 8,9 tỷ đô la hàng năm chỉ chiếm 2,1 phần trăm trong tổng số 424 tỷ đô la nhu cầu tài chính bền vững của Châu Phi.

Một số công cụ cải tiến khác cho thấy triển vọng, nhưng đang gặp phải những hạn chế về khả năng mở rộng. Các điều khoản nợ chống chịu với khí hậu, tiên phong là điều khoản Barbados, có đặc điểm tự động tạm dừng thanh toán trong trường hợp các thảm họa liên quan đến khí hậu đã xác định, với 12 quốc gia Caribe áp dụng phương pháp này, cho 7,2 tỷ đô la trái phiếu.(51)

Tuy nhiên, sự phản đối của các chủ nợ tư nhân đã hạn chế sự mở rộng, với chỉ 31% trái phiếu bền vững mới được phát hành. Các giao dịch hoán đổi nợ lấy thiên nhiên gần đây đã đạt được quy mô lớn hơn. Tuy nhiên, phân tích chi tiết cho thấy sự thất bại có hệ thống vì hai mục tiêu. Trong số các giao dịch hoán đổi được ghi nhận với tổng giá trị 3,5 tỷ đô la, các biện pháp giảm nợ trung bình chỉ chiếm 0,8% GDP, với chi phí giao dịch chiếm 25% giá trị giảm nợ danh nghĩa, đồng thời tạo ra các ràng buộc quốc gia thông qua các cơ chế kiểm soát tầm xa.(52) Giao dịch hoán đổi 553 triệu đô la của Belize cho bảo vệ biển và giao dịch hoán đổi 500 triệu đô la của Gabon cho bảo tồn rừng là những ví dụ đáng chú ý, nhưng tổng số giao dịch hoán đổi kể từ năm 1987 chỉ đạt 2,6 tỷ đô la, chiếm 0,03% nợ của các nước đang phát triển.(53)

V. ĐỂ PHÁ VỠ BẪY, CẦN CÓ NHỮNG CHUYỂN ĐỔI CẦN THIẾT

Việc giải quyết bẫy nợ bền vững đòi hỏi sự chuyển đổi trên nhiều phương diện. Những thay đổi cần thiết bao gồm cả các cuộc tranh luận đang diễn ra về việc tối ưu hóa huy động nguồn lực trong nước và cải cách cấu trúc tài chính quốc tế.

Huy động nguồn lực trong nước

Các nước đang phát triển có dư địa đáng kể để mở rộng nguồn lực nội địa, mặc dù ngay cả việc huy động tối đa cũng không thể giúp thu hẹp khoảng cách. Doanh thu thuế ở các nước đang phát triển trung bình chiếm 15-20% GDP, so với 34% ở các quốc gia OECD, tương đương với nguồn lực bổ sung tiềm năng hàng năm là 1,2 nghìn tỷ đô la. Hệ thống tài chính kỹ thuật số cho phép chính thức hóa hoạt động kinh tế và mở rộng cơ sở thuế. Thuế giao dịch tiền di động của Kenya tạo ra khoảng 180 triệu đô la hàng năm để hỗ trợ bảo hiểm y tế toàn dân. Hệ thống định danh tài sản kỹ thuật số của Ghana đã tăng thu ngân sách lên 267%. Việc tích hợp thuế hàng hóa và dịch vụ của Ấn Độ đã bổ sung 1,8 điểm phần trăm vào doanh thu GDP.

Việc tái phân bổ trợ cấp năng lượng mang lại dư địa tài khóa tức thời. Các nước đang phát triển đã phân bổ 320 tỷ đô la cho trợ cấp năng lượng vào năm 2023, với 61% lợi ích được nắm giữ bởi nhóm 20% dân số giàu nhất. Các cải cách trợ cấp của Indonesia đã giải phóng 15,6 tỷ đô la cho các chương trình bảo trợ xã hội và phát triển con người có mục tiêu. Maroc đã chuyển hướng 2 tỷ đô la từ trợ cấp nhiên liệu sang đầu tư cho giáo dục và y tế. Quản lý doanh thu tài nguyên thiên nhiên thông qua các quỹ đầu tư quốc gia có thể chuyển đổi thu nhập hàng hóa biến động thành nguồn tài chính phát triển ổn định, như được chứng minh bởi Quỹ Pula của Botswana, quỹ tài trợ cho giáo dục tiểu học phổ cập và bảo hiểm y tế. Những trường hợp này cho thấy ngưỡng quan trọng không chỉ là cắt giảm trợ cấp, mà còn phải đảm bảo rằng ít nhất một vài điểm phần trăm GDP được chuyển hướng đáng tin cậy vào các khoản đầu tư xã hội và khí hậu nhằm xây dựng khả năng phục hồi tài khóa lâu dài.

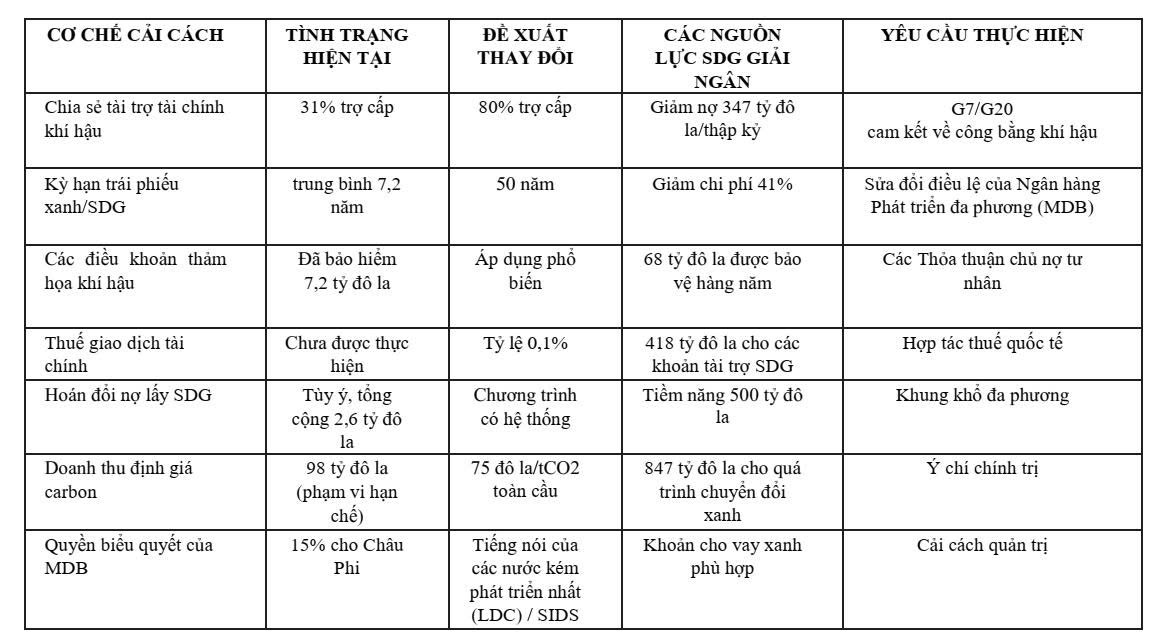

Cải cách kiến trúc tài chính quốc tế

Việc phá vỡ thế bẫy này cuối cùng đòi hỏi những cải cách cơ bản đối với cấu trúc tài chính quốc tế. Việc chuyển đổi tài chính khí hậu từ tỷ lệ tài trợ 31% hiện nay lên 80% sẽ giảm tích lũy nợ 347 tỷ đô la trong thập kỷ tới, đồng thời duy trì mức đầu tư. Thuế giao dịch tài chính 0,1% tại các thị trường lớn có thể tạo ra 418 tỷ đô la hàng năm cho nguồn tài chính phát triển dựa trên tài trợ.

Việc kéo dài kỳ hạn vay phát triển từ mức trung bình 7,2 năm hiện tại lên 50 năm sẽ điều chỉnh hoạt động tài chính cho phù hợp với vòng đời cơ sở hạ tầng. Việc kéo dài kỳ hạn như vậy sẽ giảm 73% rủi ro tái cấp vốn. Trái phiếu thế kỷ của Vương quốc Anh và trái phiếu kỳ hạn 100 năm của Áo cho thấy thị trường có nhu cầu đối với các kỳ hạn siêu dài khi được bảo lãnh bởi các tổ chức uy tín.

Các cơ chế bình ổn tự động phải thay thế các cuộc đàm phán tùy ý trong thời kỳ khủng hoảng. Các công cụ có điều kiện của nhà nước điều chỉnh nghĩa vụ thanh toán theo kết quả kinh tế sẽ chia sẻ rủi ro giữa chủ nợ và con nợ. Các điều khoản thảm họa có hệ thống sẽ bảo toàn 68 tỷ đô la trong dư địa tài khóa khi có các cú sốc khí hậu. Trái phiếu liên kết GDP sẽ ngăn chặn vòng xoáy nợ trong thời kỳ suy thoái kinh tế.

Cải cách quản trị vẫn là yếu tố thiết yếu để đảm bảo tính chính danh và hiệu quả. Các bước đi thiết thực hướng tới cải cách quản trị - chẳng hạn như tăng gấp đôi tỷ lệ biểu quyết của các nước đang phát triển - có thể được khởi xướng một cách thực tế thông qua vận động chiến lược trong các diễn đàn thể chế hiện có, bao gồm các hội nghị thượng đỉnh G20 và G7 sắp tới, các Hội nghị Thường niên và Hội nghị Mùa xuân giữa IMF và Ngân hàng Thế giới, và các đánh giá đa phương cụ thể như đánh giá hạn ngạch của IMF hoặc các quy trình tái cấu trúc quản trị của Ngân hàng Thế giới. Việc kết hợp những thay đổi này với các cuộc đối thoại cải cách thể chế đang diễn ra có thể tạo động lực và các lộ trình thiết thực để đạt được những điều chỉnh quản trị thiết yếu này. Những điểm này được tóm tắt trong Bảng 4.

Phân tích này cần thừa nhận một số hạn chế. Thứ nhất, việc định nghĩa “tài chính bền vững” còn nhiều thách thức, do cách phân loại khác nhau giữa các tổ chức. Thứ hai, hạn chế về tính khả dụng của dữ liệu giới hạn phạm vi thời gian của các công cụ mới hơn, chẳng hạn như trái phiếu xanh. Thứ ba, việc thiết lập mối liên hệ nhân quả giữa cấu trúc tài chính bền vững và kết quả nợ là rất phức tạp, do nhiều yếu tố đồng thời. Thứ tư, các nghiên cứu điển hình của các quốc gia, mặc dù đa dạng, nhưng không thể nắm bắt đầy đủ tính không đồng nhất của bối cảnh các nước đang phát triển. Cuối cùng, những tác động động của cải cách chính sách có thể làm thay đổi các cơ chế đã được xác định theo thời gian. Đây là những lĩnh vực cần được tiếp tục nghiên cứu, đặc biệt là về đo lường khả năng mở rộng quy mô và các ràng buộc dữ liệu.

VI. KẾT LUẬN

Thế bẫy tài chính bền vững - nợ không phải là một cuộc khủng hoảng thông thường có thể giải quyết tạm thời; nó có nguyên nhân ẩn sâu trong chính kiến trúc. Bốn nghịch lý được xác định trong bài báo này cho thấy sự mất cân bằng mang tính hệ thống: chi phí tài chính ngắn hạn so với lợi nhuận phát triển dài hạn; đánh giá rủi ro tư nhân so với các ưu tiên chính sách công; và các quy tắc tín nhiệm hiện hành so với thực tế đầu tư cho khí hậu và SDG.

Bảng 4. Các đề xuất cải cách tài chính bền vững và dự báo tác động

Nguồn: IMF (2024); Liên hợp quốc (2024); V20 (2024); Sáng kiến Chính sách Khí hậu (2024).(54)

Phép tính này rất phức tạp: phát triển bền vững và hành động vì khí hậu cần khoảng 4,2 nghìn tỷ đô la mỗi năm, nhưng dòng tiền được theo dõi vẫn dưới 830 tỷ đô la, với khoảng 70 phần trăm đến dưới dạng nợ chứ không phải là tiền tài trợ.(55) Các nước đang phát triển phải đối mặt với chi phí vay cao hơn 275-400 điểm cơ bản so với chuẩn mực của các nền kinh tế tiên tiến; vào cuối năm 2023, chênh lệch tiền tệ mạnh của các thị trường mới nổi vẫn trung bình ở mức 380 điểm cơ bản so với Kho bạc Hoa Kỳ.

Các sáng kiến quốc gia có thể giảm bớt áp lực nhưng không thể đảo ngược những hạn chế về mặt số học này. Khoảng 3,3 tỷ người cư trú tại các quốc gia mà số tiền chi cho lãi suất vượt quá tổng tiền chi cho giáo dục và y tế. Các giao dịch hoán đổi nợ lấy thiên nhiên minh họa cho những hạn chế về mặt cấu trúc: chúng đã giảm chưa đến 0,03 phần trăm nghĩa vụ của các nước đang phát triển trong 35 năm, tạo ra sự cứu trợ nhỏ hơn nhiều so với Kế hoạch Brady vào cuối những năm 1980, mang lại mức giảm nợ trung bình là 35 phần trăm.(56) Ngay cả Quỹ tín thác phục hồi và bền vững của IMF, ở mức 40 tỷ đô la, chỉ bằng chưa đầy 10 phần trăm các khoản thanh toán dịch vụ nợ hàng năm ở các nền kinh tế đang phát triển. Các công cụ gia tăng mang lại lợi ích tượng trưng, nhưng nếu không có sự thay đổi mang tính hệ thống, thì những nghịch lý vẫn có tính ràng buộc.

Thời gian càng làm tăng thêm sự cấp bách. Mỗi năm trì hoãn sẽ gia tăng khoảng 406 tỷ đô la nghĩa vụ trả nợ, giảm 237 tỷ đô la chi tiêu cho phát triển bền vững và đẩy khoảng 47 triệu người vào cảnh nghèo đói.(57) Khi các điểm tới hạn về khí hậu tiến đến gần, những xu hướng này càng làm trầm trọng thêm sự khác biệt giữa các quốc gia có khả năng tài trợ cho phục hồi và các quốc gia bị loại trừ khỏi tài chính bền vững. Đối với 3,3 tỷ người đang phải hy sinh chi tiêu xã hội để trả nợ, việc chuyển đổi không thể vẫn chỉ là khát vọng.

Chương trình cải cách bắt đầu trực tiếp từ những nghịch lý. Tích hợp tính bền vững vào các khuôn khổ đánh giá tín nhiệm và giảm sự phụ thuộc máy móc vào xếp hạng tín nhiệm. Mở rộng mạng lưới an sinh khu vực và đa phương để hấp thụ các cú sốc khí hậu và vĩ mô. Huy động các quỹ ưu đãi lớn hơn theo sáng kiến Mục tiêu định lượng tập thể mới (NCQG) hậu 2025 và các sáng kiến liên quan. Đảm bảo chia sẻ công bằng hơn chi phí chuyển đổi giữa phương Bắc và phương Nam. Các thể chế chính trị phải vươn lên để đáp ứng các tính cấp thiết theo toán học. Để phá vỡ bẫy nợ đòi hỏi phải kết hợp nợ, tính bền vững và tài chính phát triển để các quốc gia không bị buộc phải lựa chọn giữa khả năng thanh toán hôm nay và khả năng phục hồi tương lai.

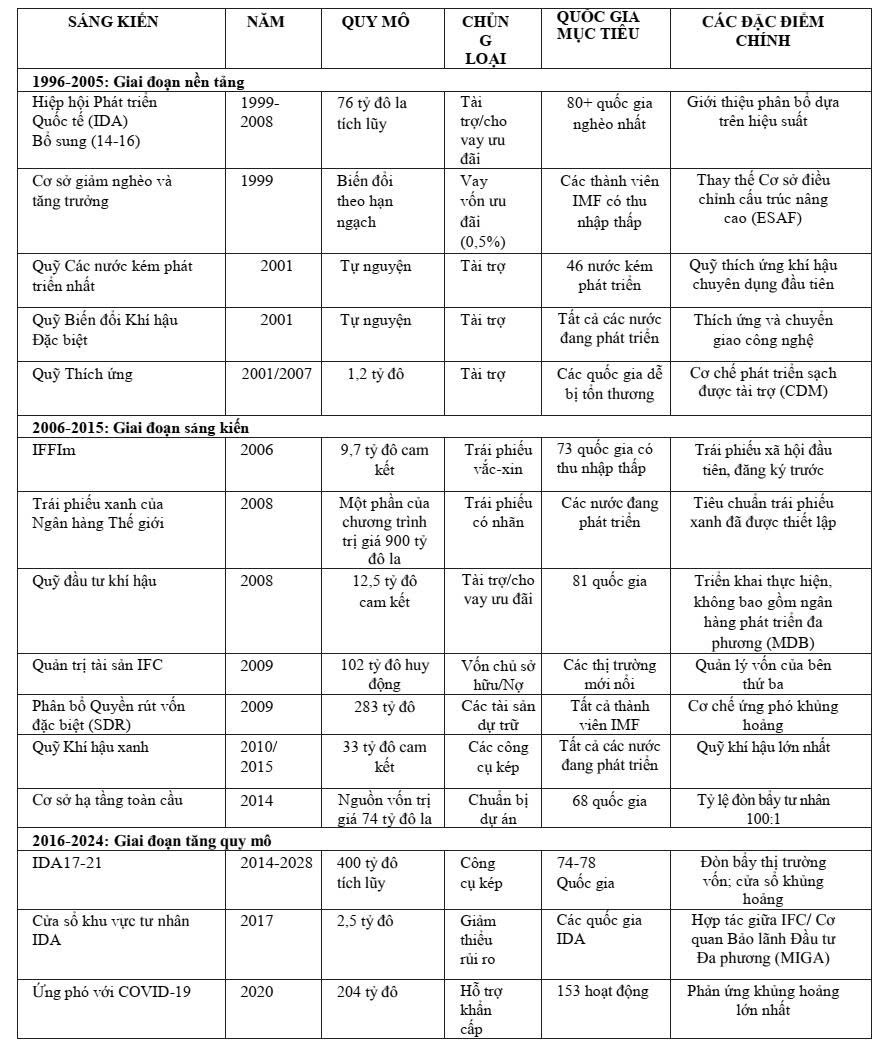

PHỤ LỤC I: CÁC SÁNG KIẾN TÀI CHÍNH QUỐC TẾ CHỦ YẾU CHO PHÁT TRIỂN (1996-2024)

Phụ lục này cung cấp tổng quan toàn diện về các cơ chế tài chính quốc tế thiết lập nhằm hỗ trợ phát triển ở các nước nghèo từ năm 1996 đến năm 2024. Các sáng kiến được sắp xếp theo trình tự thời gian và bao gồm thông tin về quy mô, loại hình tài trợ, quốc gia mục tiêu và các tính năng chính.

Bảng A1.1. Các sáng kiến tài trợ phát triển theo giai đoạn

Bảng A1.2. Sự phát triển của các cơ chế tài chính

CÁC XU HƯỚNG CHÍNH TRONG TÀI TRỢ PHÁT TRIỂN

1. Quy mô phát triển: Các sáng kiến riêng lẻ tăng từ hàng tỷ lên hàng trăm tỷ, với tổng cam kết vượt quá 1 nghìn tỷ đô la trong giai đoạn này.

2. Đổi mới công cụ: Phát triển từ các khoản tài trợ đơn giản sang các công cụ phức tạp, bao gồm trái phiếu xanh, tài chính hỗn hợp, công cụ giảm thiểu rủi ro và chuyển đổi nợ.

3. Hội nhập khí hậu: Tài chính khí hậu phát triển từ các quỹ riêng biệt thành hội nhập chính thống trên tất cả các cơ sở chính.

4. Sự tham gia của khu vực tư nhân: Chuyển dịch có hệ thống sang tận dụng vốn tư nhân, với tỷ lệ đạt 100:1 trong cơ sở hạ tầng.

5. Năng lực ứng phó khủng hoảng: Phát triển các cơ chế triển khai nhanh chóng, đặc biệt thể hiện rõ trong ứng phó với COVID-19.

6. Tập trung vào tính bền vững của nợ: Nhận thức ngày càng tăng về gánh nặng nợ dẫn đến việc mở rộng thời hạn cấp vốn và kéo dài thời gian đáo hạn.

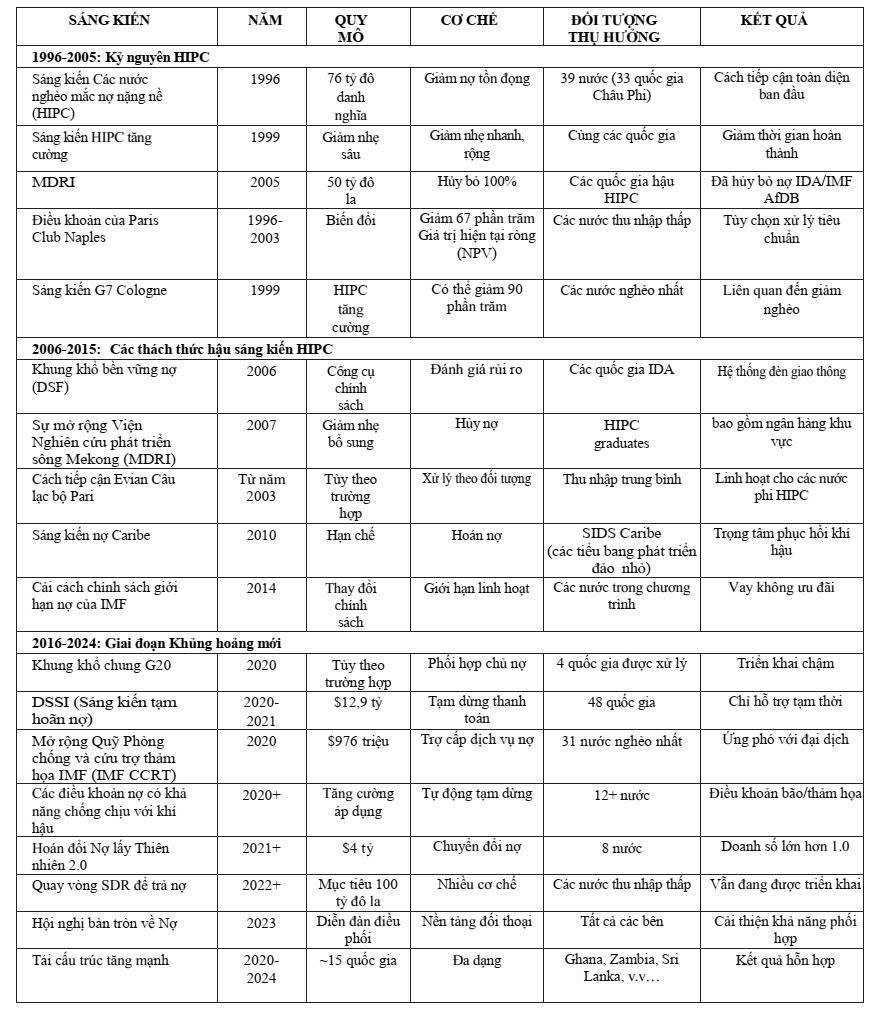

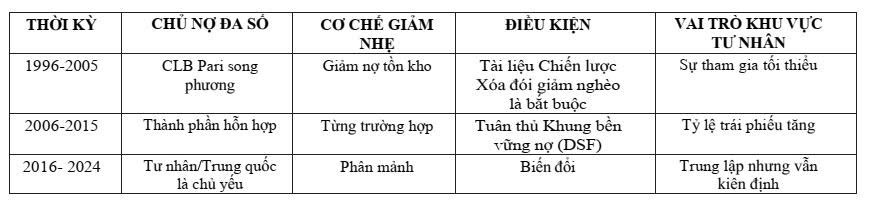

PHỤ LỤC II: CÁC SÁNG KIẾN NỢ QUỐC TẾ CHỦ YẾU (1996-2024)

Phụ lục này ghi lại quá trình phát triển của các sáng kiến quản lý và xóa nợ quốc tế từ năm 1996 đến năm 2024, cho thấy phản ứng của cộng đồng quốc tế đối với các cuộc khủng hoảng nợ liên tục ở các nước đang phát triển.

Bảng A2.1. Các sáng kiến quản lý và xóa nợ theo từng giai đoạn

Bảng A2.2. Sự phát triển của các phương pháp xử lý nợ

CÁC KẾT QUẢ SÁNG KIẾN NỢ CHÍNH

Kết quả thành công

• HIPC/MDRI (Sáng kiến Các nước nghèo mắc nợ nặng nề/Sáng kiến Viện Nghiên cứu phát triển sông Mê-kong): Giảm nợ 126 tỷ đô la cho 37 quốc gia

• Không gian tài khóa: Cho phép tăng chi tiêu xã hội trong những năm 2000

• Đổi mới: Các điều khoản về bão, hoán đổi nợ đang được chú ý

• Ứng phó với COVID: Sáng kiến tạm hoãn nợ (DSSI) tạo điều kiện thuận lợi trong đại dịch

Những thách thức kéo dài

• Nợ mới tích lũy: Nhiều người hưởng lợi từ chương trình HIPC lại lâm vào cảnh khó khăn

• Phối hợp với chủ nợ: Khung chung chỉ xử lý 4 quốc gia trong 3 năm

• Sự tham gia của chủ nợ tư nhân: Hạn chế tham gia vào các nỗ lực cứu trợ

• Các chủ nợ ngoài Câu lạc bộ Paris: Trung Quốc và các nước khác nằm ngoài khuôn khổ truyền thống

• Tốc độ: Việc tái cấu trúc trung bình hiện mất hơn 30 tháng

Các vấn đề về cấu trúc chưa được giải quyết

• Động lực nợ theo chu kỳ trong khủng hoảng

• Sự không phù hợp giữa các kỳ hạn nợ và nhu cầu phát triển

• Hình phạt của các tổ chức xếp hạng tín nhiệm đối với việc vay nợ

• Thiếu các công cụ dự phòng nhà nước ở quy mô lớn

• Không có cách tiếp cận có hệ thống đối với mối liên hệ giữa khí hậu và nợ

Chú thích

1. Lực lượng Đặc nhiệm Liên ngành về Tài chính cho Phát triển, “Báo cáo Tài chính cho Phát triển Bền vững 2024”, Liên Hợp Quốc, tháng 4 năm 2024, https://desapublications.un.org/publications/financing-sustainable-development-report-2024.

2. Nhóm Ngân hàng Phát triển Châu Phi, “Triển vọng Kinh tế Châu Phi 2024”, Nhóm Ngân hàng Phát triển Châu Phi, tháng 5 năm 2024,

https://www.afdb.org/sites/default/files/documents/publications/african_economic_outlook_aeo_2024_0.pdf; Chiến dịch ONE, “Thanh toán nợ vượt quá viện trợ, đầu tư vào các nước đang phát triển”, ONE, tháng 5 năm 2025, https://www.one.org/press/wb-springs-2025/.

3. Mark Carney, “Phá vỡ bi kịch thời hạn đầu tư - Biến đổi khí hậu và ổn định tài chính”, ngày 29 tháng 9 năm 2015, https://www.bis.org/review/r151009a.pdf.

4. Ulrich Volz và cộng sự, “Biến đổi khí hậu và rủi ro quốc gia”, Đại học SOAS London, 2020, https://doi.org/10.25501/ SOAS.00033524.

5. Baysa Naran và cộng sự, “Bối cảnh Tài chính Khí hậu Toàn cầu 2021,” Sáng kiến Chính sách Khí hậu, tháng 10 năm 2021, https://www.climatepolicyinitiative.org/wp-content/uploads/2021/10/Full-report-Global-Landscape-of-Climate-Finance-2021.pdf.

6. Baysa Naran và cộng sự, “Bối cảnh Tài chính Khí hậu Toàn cầu 2024: Thông tin chi tiết cho COP29,” Sáng kiến Chính sách Khí hậu, tháng 10 năm 2024, https://www.climatepolicyinitiative.org/wp-content/uploads/2024/10/Global-Landscape-of-Climate-Finance-2024.pdf.

7. Chiến dịch ONE, “Thanh toán nghĩa vụ nợ vượt xa viện trợ, đầu tư vào các nước đang phát triển.”

8. Văn phòng Đánh giá Độc lập của Quỹ Tiền tệ Quốc tế, “Sự tham gia của IMF vào các vấn đề nợ ở các quốc gia thu nhập thấp: Dự thảo văn bản về các vấn đề”, Văn phòng Đánh giá Độc lập của Quỹ Tiền tệ Quốc tế, ngày 15 tháng 5 năm 2025, https://www.ecgnet.org/sites/default/files/dil-draft-issues-paper.pdf.

9. Văn phòng Đánh giá Độc lập của Quỹ Tiền tệ Quốc tế, “Sự tham gia của IMF vào các vấn đề nợ ở các quốc gia thu nhập thấp: Dự thảo các vấn đề”, Văn phòng Đánh giá Độc lập của Quỹ Tiền tệ Quốc tế, ngày 15 tháng 5 năm 2025, https://www.ecgnet.org/sites/default/files/dil-draft-issues-paper.pdf.

10. OECD, “Tài chính Phát triển Đa phương 2024,” OECD Publishing, Paris, ngày 5 tháng 9 năm 2024, https://doi.org/10.1787/8f1e2b9b-en.

11. Tập, “Biến đổi Khí hậu và Rủi ro Quốc gia.”

12. Ban Thư ký V20, “Báo cáo Thiệt hại của các Nền kinh tế Dễ bị tổn thương do Khí hậu,” Ban Thư ký V20, 2022, https://cvfv20.org/secretariat/.

13. Moody’s Investors Service, “Biến đổi Khí hậu & Rủi ro Tín dụng Quốc gia: Đồ họa Thông tin Xu hướng Khí hậu,” Moody’s Investors Service, 2024,

https://www.moodys.com/sites/products/productattachments/climate_trends_infographic_moodys.pdf.

14. Liên Hợp Quốc, “Báo cáo Tài chính cho Phát triển Bền vững 2024”; Quỹ Tiền tệ Quốc tế, “Giám sát Tài chính, Đặt ra Giới hạn cho Nợ Công”; Ngân hàng Thế giới, “Báo cáo Nợ Quốc tế 2024”, Ngân hàng Thế giới, ngày 3 tháng 12 năm 2024, https://www.worldbank.org/en/programs/debt-statistics/idr/products; Naran, “Bối cảnh Toàn cầu về Tài chính Khí hậu 2024”.

15. Alexander Kentikelenis, Thomas Stubbs và Lawrence King, “Điều chỉnh cơ cấu, nợ và phát triển”, Phát triển Thế giới, 2024, https://www.tstubbs.net/publications.html.

16. Trung tâm Nghiên cứu và Dự án Phát triển, “Đánh giá Ngân sách Y tế Sửa đổi năm 2020 tại Nigeria,” Trung tâm Nghiên cứu và Dự án Phát triển (dRPC), tháng 4 năm 2021, https://drpcngr.org/wp-content/uploads/2021/04/A-REVIEW-OF-THE-2020-REVISED-HEALTH-BUDGET-IN-NIGERIA.pdf.

17. Pablo Iturralde, “Vai trò của IMF trong những tác động tàn khốc của COVID-19 – Trường hợp của Ecuador,” Dự án Bretton Woods, tháng 7 năm 2020, https://www.brettonwoodsproject.org/2020/07/the-imfs-role-in-the-devastating-impacts-of-covid-19-the-case-of-ecuador.

18. Ngân hàng Thế giới, “Pakistan: Thiệt hại do lũ lụt và tổn thất kinh tế trên 30 tỷ USD và nhu cầu tái thiết trên 16 tỷ USD - Đánh giá mới”, Ngân hàng Thế giới, ngày 28 tháng 10 năm 2022, https://www.worldbank.org/en/news/press-

release/2022/10/28/pakistan-flood-damages-and-economic-losses-over-usd-30-billion-and-reconstruction-needs-over-usd-16-billion-new-assessme

19. Báo cáo Quốc gia của Nhân viên IMF, “Zambia: Đánh giá lần thứ tư theo Thỏa thuận về Cơ chế Tín dụng Mở rộng và Đánh giá Đảm bảo Tài chính”, Quỹ Tiền tệ Quốc tế, tháng 12 năm 2024, https://www.imf.org/en/Publications/CR/Issues/2024/12/17/Zambia-Fourth-Review-Under-the-Arrangement-Under-the-Extended-Credit-Facility-and- Financing-559680.

20. Kushagra Gautam, Dhruba Purkayastha và Vikram Widge, “Chi phí Vốn cho Đầu tư Năng lượng Mặt trời ở các Nền kinh tế đang phát triển: Và Nhu cầu về Cơ chế Bảo lãnh Tín dụng Toàn cầu”, Sáng kiến Chính sách Khí hậu, tháng 6 năm 2023, https://www. climatepolicyinitiative.org/wp-content/uploads/2023/06/Discussion-Paper-EM-Cost-of-Capital-for-RE-and-GCGF-FINAL- Jun-2023.pdf.

21. Oscar M. Valencia và André Martinez, “Tăng cường khả năng phục hồi tài khóa: Khung khổ trung hạn để quản lý rủi ro mới nổi”, Ngân hàng Phát triển Liên Mỹ, tháng 4 năm 2025, https://publications.iadb.org/publications/english/document/ Enhancing-Fiscal-Resilience-Medium-Term-Frameworks-for-Managing-Emerging-Risks.pdf.

22. Carney, “Phá vỡ bi kịch kỳ hạn đầu tư - Biến đổi khí hậu và Sự ổn định tài chính”.

23. Nhóm Ngân hàng Phát triển Châu Phi, “Triển vọng Kinh tế Châu Phi 2024.”

24. Ngân hàng Thế giới, “Báo cáo Nợ Quốc tế 2024.”

25. SustainableInvest.com, “Biểu đồ Tuần - 5 tháng 8 năm 2024: Các Quỹ Trái phiếu Xanh Nên Được Hưởng Lợi từ Lãi suất Thấp hơn,” SustainableInvest.com, 5 tháng 8 năm 2024, https://sustainableinvest.com/chart-of-the-week-august-5-2024-green-bond-funds/.

26. Tập, “Biến đổi Khí hậu và Rủi ro Quốc gia.”

27. Phillipe Benoit và cộng sự, “Cơ chế Bảo hiểm Tỷ giá Hối đoái Năng lượng Sạch: Đề xuất Giải quyết Rủi ro Tiền tệ trong các Dự án Kinh tế Mới nổi”, Trung tâm Chính sách Năng lượng Toàn cầu, ngày 11 tháng 10 năm 2022, https://www.energypolicy.columbia.edu/wp-content/uploads/2022/10/ECRF_111022.pdf.

28. Ngân hàng Thế giới, “Phá vỡ Rào cản Chuyển đổi Năng lượng Sạch”, Ngân hàng Thế giới, ngày 16 tháng 5 năm 2023, https://www.worldbank.org/en/news/feature/2023/05/16/breaking-down-barriers-to-clean-energy-transition.

29. Văn phòng Đánh giá Độc lập của Quỹ Tiền tệ Quốc tế, “Sự tham gia của IMF vào các Vấn đề Nợ ở các Quốc gia Thu nhập Thấp”.

30. Ngân hàng Thế giới, “Tình hình tài chính hỗn hợp năm 2024: Phiên bản về khí hậu”, Ngân hàng Thế giới, tháng 6 năm 2025, https://ppp.worldbank.org/sites/default/files/2025-06/State%20of%20Blended%20Finance%202024-%20Climate%20Edition.pdf.

31. Ngân hàng Thế giới, “Tình hình Tài chính Hỗn hợp 2024: Phiên bản Khí hậu”, Ngân hàng Thế giới, tháng 6 năm 2025, https://ppp.worldbank.org/sites/default/files/2025-06/State%20of%20Blended%20Finance%202024-%20Climate%20Edition.pdf.

32. Naran, “Bối cảnh Toàn cầu về Tài chính Khí hậu 2024.”; Trung tâm Chính sách Phát triển Toàn cầu của Đại học Boston, “Cơ sở dữ liệu Khoản vay của Trung Quốc cho Châu Phi”, truy cập ngày 6 tháng 6 năm 2025, https://www.bu.edu/gdp/chinese-loans-to-africa-database-data-download/.

33. OECD, “Hướng dẫn tài chính hỗn hợp của OECD DAC”, OECD Publishing, 2021, https://www.oecd.org/en/publications/the-oecd-dac-blended-finance-guidance_ded656b4-en.html

34. Ngân hàng Trung ương Sri Lanka, “Đánh giá Kinh tế Hàng năm 2023”, Ngân hàng Trung ương Sri Lanka, Colombo, ngày 25 tháng 4 năm 2024, https:// www.cbsl.gov.lk/sites/default/files/cbslweb_documents/publications/aer/2023/en/Full_Text.pdf.

35. Quỹ Tiền tệ Quốc tế, “Giám sát Tài chính Đặt ra Giới hạn cho Nợ Công”.

36. Ngân hàng Trung ương Sri Lanka, “Đánh giá Kinh tế Hàng năm 2023”.

37. Bộ Tài chính Indonesia, “Báo cáo Phân bổ và Tác động của Sukuk Xanh”, Bộ Tài chính Indonesia, 2024, https://www.djppr.kemenkeu.go.id/en/performancereport.

38. Như trên

39. Như trên

40. Cơ quan Thuế Rwanda, “Báo cáo Thường niên 2023/24 của RRA”, Cơ quan Thuế Rwanda, 2024, https://www.rra.gov.rw/fileadmin/user_upload/RRA_ANNUAL_REPORT_2023-2024.pdf.

41. Cơ quan Quản lý Môi trường Rwanda, “Đánh giá Tác động của FONERWA 2024”, Cơ quan Quản lý Môi trường Rwanda, 2024, https://greenfund.rw/reports.

42. Quỹ Tiền tệ Quốc tế, “Các lựa chọn tài trợ cho Mục tiêu Phát triển Bền vững (SDG) tại Rwanda: Đánh giá hậu đại dịch”, Tài liệu làm việc số 2021/115 của IMF, Quỹ Tiền tệ Quốc tế, 2021,

https://www.imf.org/en/Publications/WP/Issues/2021/04/29/SDG-Financing-Options-in-Rwanda-A-Post-Pandemic-Assessment-50252.

43. Ngân hàng Dự trữ Ấn Độ, “Trái phiếu Xanh của Chính phủ: Khung khổ và Kết quả”, Ngân hàng Dự trữ Ấn Độ, 2024, https://www.rbi. org.in/scripts/NotificationUser.aspx?Id=12730

44. Bộ Năng lượng Mới và Tái tạo Ấn Độ, “Báo cáo Thường niên 2023–2024,” Bộ Năng lượng Mới và Tái tạo Ấn Độ, 2024, https://cdnbbsr.s3waas.gov.in/s3716e1b8c6cd17b771da77391355749f3/uploads/2024/10/20241014958242917.pdf.

45. Naran, “Bối cảnh Toàn cầu về Tài chính Khí hậu 2024.”

46. Quỹ Tiền tệ Quốc tế và Ngân hàng Thế giới, “Đánh giá Khung khổ Bền vững Nợ Quỹ Ngân hàng Chung”, Quỹ Tiền tệ Quốc tế và Ngân hàng Thế giới, 2024, https://www.elibrary.imf.org/view/journals/007/2024/039/article-A001- en.xml.

47. Ibid

48. Ngân hàng Trung ương Sri Lanka, “Đánh giá Kinh tế Hàng năm 2023.”; Bộ Tài chính Indonesia, “Báo cáo Phân bổ và Tác động của Trái phiếu Xanh Sukuk.”; Cơ quan Quản lý Môi trường Rwanda, “Đánh giá Tác động của FONERWA năm 2024.”; Ngân hàng Dự trữ Ấn Độ, “Trái phiếu Xanh của Chính phủ: Khung khổ và Kết quả.”; Naran, “Bối cảnh Tài chính Khí hậu Toàn cầu năm 2024.”

49. Quỹ Tiền tệ Quốc tế, “Giám sát Tài chính đặt ra Giới hạn Nợ Công.”

50. Nhóm Ngân hàng Phát triển Châu Phi, “Triển vọng Kinh tế Châu Phi 2024.”

51. Ngân hàng Trung ương Đông Caribe, “Điều khoản Bão trong Nợ Công,” Ngân hàng Trung ương Đông Caribe, 2024, https://www.eccb-centralbank.org/publications.

52. Udaibir S. Das, “Hoán đổi Nợ có Mang lại Hiệu quả Tài chính Phát triển không?”, OMFIF, tháng 7 năm 2025, https://www.omfif.org/2025/07/do-debt-swaps-deliver-on-development-finance/.

53. Tổ chức Bảo tồn Thiên nhiên, “Nghiên cứu Trường hợp Chuyển đổi Nợ Belize,” Tổ chức Bảo tồn Thiên nhiên, ngày 17 tháng 5 năm 2022, https://www. nature.org/content/dam/tnc/nature/en/documents/TNC-Belize-Debt-Conversion-Case-Study.pdf.

54. Quỹ Tiền tệ Quốc tế, “Giám sát Tài chính, Kiểm soát Nợ Công.”; Liên Hợp Quốc, “Báo cáo Tài chính cho Phát triển Bền vững 2024.”; Ban Thư ký V20, “Báo cáo Thiệt hại của các Nền kinh tế Dễ bị tổn thương do Khí hậu.”; Naran, “Bối cảnh Toàn cầu về Tài chính Khí hậu 2024.”

55. Liên Hợp Quốc, “Báo cáo Tài chính cho Phát triển Bền vững 2024.”; Naran, “Bối cảnh Toàn cầu về Tài chính Khí hậu 2024.”

56. Das, “Liệu hoán đổi nợ có mang lại lợi ích cho tài chính phát triển không?”

57. ONE, “Thanh toán nghĩa vụ nợ vượt xa viện trợ và đầu tư ở các nước đang phát triển.”; Ngân hàng Thế giới, “Báo cáo nợ quốc tế 2024.”

Nguồn cho các bảng Phụ lục: Tác giả tạo ra, dựa trên dữ liệu từ các nguồn sau. Nhóm Ngân hàng Phát triển Châu Phi, “Triển vọng Kinh tế Châu Phi 2024”; Dự án Bretton Woods, “Quỹ Tín thác Khả năng Phục hồi và Bền vững của IMF là gì?”, Dự án Bretton Woods, tháng 12 năm 2023, https://www.brettonwoodsproject.org/2023/12/what-is-the-imf-resilience-and-sustainability-trust/; Baysa Naran và cộng sự, “Bối cảnh Toàn cầu về Tài chính Khí hậu 2024: Thông tin chi tiết cho COP29”; G20 Ả-Rập Xê-út 2020, “Khung Chung về Xử lý Nợ vượt ra ngoài DSSI”, G20 Ả-Rập Xê-út 2020, tháng 7 năm 2020, https://clubdeparis.org/sites/default/files/annex_common_framework_for_debt_treatments_beyond_the_dssi.pdf; Quỹ Cơ sở Hạ tầng Toàn cầu, “Kết nối Cơ sở Hạ tầng với Tăng trưởng và Phát triển”, Quỹ Cơ sở Hạ tầng Toàn cầu, 2024, https://www.globalinfrafacility.org/; Quỹ Khí hậu Xanh, “Tổng quan về GCF: Huy động Nguồn lực”, Quỹ Khí hậu Xanh, 2024, https://www.greenclimate.fund/about/resource-mobilisation; Quỹ Khí hậu Xanh, “Tình hình Cam kết

(IRM, GCF-1 và GCF-2)”, Quỹ Khí hậu Xanh, ngày 30 tháng 6 năm 2025, https://www.greenclimate.fund/sites/default/files/document/2025-status-pledges-website-june-30.pdf; Tập đoàn Tài chính Quốc tế, “Báo cáo thường niên 2024: Tạo thị trường, tạo cơ hội”, Tập đoàn Tài chính Quốc tế, 2024, https://www.ifc.org/content/dam/ifc/doc/2024/ ifc-annual-report-2024-accelerating-impact-en.pdf; Các quốc gia,” Quỹ Tiền tệ Quốc tế, tháng 8 năm 2024, https://www.imf.org/en/Publications/Policy-Papers/Issues/2024/08/05/Supplement-to-2018-Guidance-Note-on-the-Bank-Fund-Debt- Sustainability-Framework-for-Low-553151; Quỹ Tiền tệ Quốc tế, “Đề xuất về Quỹ Tín thác Khả năng phục hồi và Bền vững,” Quỹ Tiền tệ Quốc tế, tháng 4 năm 2022, https://www.imf.org/en/Publications/Policy-Papers/Issues/2022/04/15/ Proposal-To-Establish-A-Resilience-and-Sustainability-Trust-516692; Quỹ Tiền tệ Quốc tế, “Hội đồng Thống đốc IMF phê duyệt khoản phân bổ SDR lịch sử trị giá 650 tỷ đô la Mỹ,” Quỹ Tiền tệ Quốc tế, tháng 8 năm 2021, https:// www.imf.org/en/Topics/special-drawing-right/2021-SDR-Allocation; Quỹ Tiền tệ Quốc tế, “Cấu trúc quốc tế để giải quyết nợ công liên quan đến các chủ nợ tư nhân – Những diễn biến gần đây, thách thức và các lựa chọn cải cách”, Quỹ Tiền tệ Quốc tế, tháng 10 năm 2020, https://www.imf.org/en/Publications/Policy-Papers/ Issues/2020/09/30/The-International-Architecture-for-Resolving-Sovereign-Debt-Involving-Private-Sector-49796; Câu lạc bộ Paris, “Trang web Câu lạc bộ Paris: Xử lý nợ và thành viên”, Câu lạc bộ Paris, 2024, truy cập ngày 1 tháng 9 năm 2025, https://clubdeparis.org/en/communications/page/the-debt-treated-in-the-paris-club-agreements; Liên Hợp Quốc, “Báo cáo Tài chính cho Phát triển Bền vững 2024”; Ngân hàng Thế giới, “Quốc tế Báo cáo Nợ 2024,”; Ngân hàng Thế giới, “Bổ sung IDA21: Xây dựng tốt hơn từ khủng hoảng hướng tới một tương lai xanh, kiên cường và toàn diện,” Ngân hàng Thế giới, 2024, https://www.worldbank.org/en/news/feature/2024/12/16/a-record-funding-round-replenishes-the-best-deal-in-global-development; Ngân hàng Thế giới, “Báo cáo Nợ Quốc tế 2023: Vượt qua giai đoạn khó khăn,” Ngân hàng Thế giới, tháng 12 năm 2023, https://openknowledge.worldbank.org/entities/publication/02225002-395f-464a-8e13-2acfca05e8f0; Ngân hàng Thế giới,

“Phản ứng của Nhóm Ngân hàng Thế giới trước khủng hoảng COVID-19: Hỗ trợ các quốc gia trong thời điểm chưa từng có,” Ngân hàng Thế giới, tháng 6 năm 2021, https://www.worldbank.org/en/about/annual-report/supporting-countries-crisis-response; Ngân hàng Thế giới, “Sáng kiến xóa nợ đa phương (MDRI) được chấp thuận”, Ngân hàng Thế giới, tháng 3 năm 2006, https://timeline.worldbank.org/en/timeline/eventdetail/3251.

Tháng 10/ 2025

Tác giả: UDAIBIR DAS và HANSIKA NATH

Nguồn: Quỹ ORF India

- Share

- Copy

- Comment( 0 )

Cùng chuyên mục