Tài chính tích hợp ở Ấn Độ: Cơ hội và thách thức

Khi cơ sở hạ tầng kỹ thuật số và công nghệ tài chính phát triển mạnh mẽ ở Ấn Độ, việc tích hợp tài chính vào các nền tảng phi tài chính đã nổi lên như một sáng kiến kinh doanh thú vị. Trên nhiều lĩnh vực, từ thương mại điện tử đến công nghệ nông nghiệp, tài chính tích hợp hứa hẹn sẽ tăng cường khả năng tiếp cận tài chính, cải thiện trải nghiệm người dùng và nâng cao khả năng kiếm tiền từ các nền tảng kỹ thuật số. Bài viết này khám phá các nền tảng khái niệm, bối cảnh hiện tại, các cơ hội chính và những thách thức cấp bách liên quan đến tài chính tích hợp ở Ấn Độ.

Phần giới thiệu

Ấn Độ đang chứng kiến sự chuyển đổi mang tính đột phá trong việc cung cấp dịch vụ tài chính, được thúc đẩy bởi hai động lực chính: cơ sở hạ tầng công cộng kỹ thuật số (DPI) và đổi mới công nghệ tài chính (fintech). Với sự phổ biến của điện thoại thông minh, dữ liệu giá rẻ và các khung pháp lý kỹ thuật số do chính phủ hỗ trợ như Aadhaar, Giao diện thanh toán thống nhất (UPI) và các hệ thống tổng hợp tài khoản (AA), điều kiện đã chín muồi cho tài chính tích hợp - hay sự tích hợp các sản phẩm và dịch vụ tài chính, chẳng hạn như thanh toán, tín dụng, bảo hiểm và đầu tư, vào hành trình khách hàng trên các nền tảng vốn không liên quan đến tài chính theo truyền thống.

Xu hướng này mang lại cả triển vọng và rủi ro. Một mặt, nó mở ra những con đường mới cho việc tiếp cận tài chính và trao quyền kinh tế; mặt khác, nó đặt ra những câu hỏi xung quanh việc lợi dụng kẽ hở pháp lý, bảo mật dữ liệu, thiên vị thuật toán và bảo vệ người tiêu dùng. Bài viết ngắn này nhằm cung cấp một cái nhìn toàn diện về tài chính tích hợp ở Ấn Độ, xem xét sự xuất hiện của nó, phân loại các mô hình, xác định cơ hội và nêu ra những rủi ro và thách thức pháp lý đi kèm.

Tài chính tích hợp, mặc dù không phải là khái niệm mới trên toàn cầu, nhưng đã trải qua sự chuyển đổi đáng kể trong những năm gần đây, đặc biệt là với sự ra đời của các kiến trúc ưu tiên kỹ thuật số, được hỗ trợ bởi Giao diện Lập trình Ứng dụng (API) và tập trung vào dữ liệu. Trong bối cảnh Ấn Độ, phiên bản hiện đại này của tài chính tích hợp gắn liền với sự phát triển của DPI, đáng chú ý nhất là India Stack.

India Stack bao gồm một bộ các khối xây dựng kỹ thuật số có khả năng tương tác, bao gồm Aadhaar để nhận dạng kỹ thuật số, UPI để thanh toán tức thời, DigiLocker để lưu trữ tài liệu an toàn và khung AA để chia sẻ dữ liệu dựa trên sự đồng ý. Nhìn chung, các thành phần này đã cho phép cung cấp các dịch vụ tài chính một cách liền mạch, an toàn và có khả năng mở rộng, đặt nền tảng cho các mô hình trung gian tài chính đổi mới. Hệ sinh thái này cho phép các nền tảng phi tài chính, chẳng hạn như các công ty thương mại điện tử (ví dụ: Amazon và Flipkart), dịch vụ di động (ví dụ: Ola), các doanh nghiệp công nghệ nông nghiệp (ví dụ: DeHaat) và các nhà cung cấp dịch vụ hậu cần (ví dụ: Delhivery), tích hợp và cung cấp các sản phẩm và dịch vụ tài chính vào các dịch vụ cốt lõi của họ. Quan trọng hơn, Ấn Độ đang nỗ lực thực hiện chiến lược toàn diện hơn bằng cách tạo ra cơ sở hạ tầng công cộng kỹ thuật số luôn mở và có khả năng tương tác ở quy mô lớn. India Stack cho phép các công ty fintech và các công ty tài chính tích hợp ngay lập tức mà không cần đến các nền tảng độc quyền.

Các nền tảng có thể cung cấp dịch vụ tài chính mà không cần phải là các tổ chức tài chính được cấp phép, thay vào đó dựa vào các mối quan hệ đối tác chiến lược với các thực thể được quản lý như ngân hàng, công ty tài chính phi ngân hàng (NBFC) và công ty bảo hiểm. Không giống như các mô hình ngân hàng mở của phương Tây, thường bị phân mảnh và do tư nhân quản lý, cách tiếp cận của Ấn Độ được chính phủ hỗ trợ, ưu tiên API và dễ tiếp cận ngay cả với các công ty khởi nghiệp và người bán nhỏ nhất. Ví dụ, chế độ UPI với mức chiết khấu cho người bán bằng 0 đã làm giảm đáng kể chi phí giao dịch và thúc đẩy việc áp dụng thanh toán kỹ thuật số vượt xa những gì các chính sách tương tự đã đạt được ở những nơi khác (1). Ấn Độ cũng đang tiên phong trong Kiến trúc Bảo vệ và Trao quyền Dữ liệu, một hệ thống chia sẻ dữ liệu dựa trên sự đồng ý được xây dựng vào cơ sở hạ tầng công cộng thay vì được tích hợp vào các hệ thống tư nhân.

Mô hình tài chính tích hợp này, được hỗ trợ bởi chương trình DPI mạnh mẽ của Ấn Độ, có tiềm năng dân chủ hóa việc tiếp cận các dịch vụ tài chính, cải thiện sự tham gia của khách hàng và hỗ trợ các mục tiêu quốc gia rộng lớn hơn về hòa nhập tài chính và chính thức hóa kinh tế.

Bức tranh tổng quan về tài chính tích hợp tại Ấn Độ

Thanh toán

Trong thập kỷ qua, Ấn Độ đã chứng kiến sự chuyển đổi mang tính đột phá trong cơ sở hạ tầng thanh toán, phần lớn được thúc đẩy bởi sự phổ biến của các dịch vụ công kỹ thuật số như UPI. Được ra mắt vào năm 2016 bởi Tổng công ty Thanh toán Quốc gia Ấn Độ, UPI đã trở thành nền tảng của hệ sinh thái thanh toán theo thời gian thực của Ấn Độ (2). Tính đến tháng 8 năm 2023, nền tảng này đã xử lý hơn 10,5 tỷ giao dịch với tổng giá trị 15,76 nghìn tỷ INR, cho thấy quy mô và mức độ phổ biến rộng rãi của nó (3).

Một trong những cải tiến nổi bật nhất trong lĩnh vực này là việc tích hợp UPI vào nhiều ứng dụng hướng đến người tiêu dùng. Những tích hợp này cho phép người tiêu dùng hoàn tất giao dịch trong các ứng dụng không thuộc lĩnh vực tài chính mà không cần chuyển hướng đến các nền tảng ngân hàng bên ngoài. Ví dụ, Swiggy và Zomato tích hợp tùy chọn thanh toán dựa trên UPI vào giao diện giao đồ ăn của họ, trong khi PhonePe và Paytm vừa là ví điện tử vừa là nền tảng thanh toán dựa trên UPI, ngày càng làm mờ ranh giới giữa dịch vụ ngân hàng và dịch vụ tiêu dùng.

Việc tích hợp thanh toán liền mạch vào trải nghiệm tiêu dùng hàng ngày là trụ cột của tài chính tích hợp. Theo một báo cáo của Bain & Company, thanh toán tích hợp dự kiến sẽ chiếm 3,5 nghìn tỷ đô la Mỹ trong tổng khối lượng giao dịch toàn cầu vào năm 2026 (4). Ấn Độ được dự đoán sẽ là một trong những thị trường phát triển nhanh nhất trong lĩnh vực này, được thúc đẩy bởi lượng người dùng ưu tiên sử dụng thiết bị di động và cơ sở hạ tầng kỹ thuật số.

Các can thiệp về quy định và chính sách đã tiếp tục thúc đẩy sự phát triển của thanh toán tích hợp. Vào tháng 6 năm 2022, Ngân hàng Dự trữ Ấn Độ (RBI) đã cho phép liên kết thẻ tín dụng RuPay với UPI, cho phép chủ thẻ tín dụng giao dịch qua UPI lần đầu tiên (5). Động thái này được kỳ vọng sẽ dân chủ hóa việc tiếp cận tín dụng ngắn hạn và tăng cường sử dụng UPI vượt ra ngoài các tài khoản tiết kiệm và ví điện tử truyền thống.

Vai trò của các công ty fintech tư nhân trong bối cảnh này là không thể phủ nhận. Ví dụ, các công ty như Razorpay đã phát triển các API cổng thanh toán tích hợp liền mạch vào các nền tảng thương mại điện tử, cho phép các nhà bán lẻ tích hợp UPI và các tùy chọn thanh toán kỹ thuật số khác vào hệ thống thanh toán. Điều này đã cải thiện trải nghiệm khách hàng và tỷ lệ chuyển đổi cho các nhà bán lẻ trực tuyến.

Đối với các doanh nghiệp vừa và nhỏ (SMEs), những tích hợp này đã tạo ra sự thay đổi lớn, giảm bớt các rào cản kỹ thuật và tài chính khi chấp nhận thanh toán kỹ thuật số. Các nền tảng fintech cho phép SMEs triển khai chấp nhận thanh toán chỉ trong vài giờ thay vì vài tuần. Chúng cũng cung cấp bảng điều khiển, công cụ đối chiếu và thanh toán tự động giúp giảm bớt gánh nặng vận hành cho các nhóm nhỏ (6). Việc tiếp cận các giải pháp thanh toán tích hợp đã cho phép SMEs tham gia hiệu quả hơn vào các thị trường trực tuyến và các kênh bán hàng trực tiếp cho người tiêu dùng (7). Kết quả là, hệ sinh thái thanh toán kỹ thuật số đang giúp san bằng sân chơi giữa các nhà bán lẻ nhỏ và các nhà bán lẻ trực tuyến lớn.

Tín dụng

Bức tranh tín dụng dành cho người tiêu dùng và doanh nghiệp nhỏ ở Ấn Độ đang trải qua một sự thay đổi mang tính đột phá, được thúc đẩy bởi sự mở rộng nhanh chóng của các giải pháp tín dụng tích hợp. Những giải pháp này tích hợp các sản phẩm tín dụng như Mua ngay, Trả sau (BNPL),(8) các khoản vay nhỏ hoặc tài trợ vốn lưu động trực tiếp vào các nền tảng kỹ thuật số phi tài chính, giúp đơn giản hóa việc tiếp cận và nâng cao trải nghiệm người dùng.

Ví dụ, các nền tảng thương mại điện tử lớn như Amazon và Flipkart đã phát triển các sản phẩm tín dụng tích hợp như Amazon Pay Later và Flipkart Pay Later thông qua các mối quan hệ đối tác chiến lược với các công ty tài chính phi ngân hàng (NBFC) được quản lý chặt chẽ. Các hạn mức tín dụng này cho phép người dùng hoãn thanh toán hoặc trả góp không lãi suất, mà không cần phải giao dịch riêng với các tổ chức tài chính truyền thống. Quy trình đăng ký thường được hỗ trợ bởi các thủ tục Xác minh danh tính khách hàng điện tử (e-KYC) và thẩm định dựa trên dữ liệu thay thế, tận dụng hành vi mua sắm của khách hàng, siêu dữ liệu thiết bị và lịch sử thanh toán trước đây. Bằng cách cung cấp các dịch vụ như vậy, họ giải quyết những thách thức dai dẳng liên quan đến việc tiếp cận tín dụng, đặc biệt là ở các phân khúc dân số chưa được tiếp cận nhiều dịch vụ ngân hàng và có hồ sơ tín dụng mỏng.

Ngoài cho vay tiêu dùng, tín dụng tích hợp cũng có những ứng dụng quan trọng trong nông nghiệp và tài chính chuỗi cung ứng. Các nền tảng công nghệ nông nghiệp như Samunnati, DeHaat và AgriBazaar cung cấp các khoản vay vốn lưu động tích hợp cho nông dân và các doanh nghiệp nông nghiệp bằng cách tích hợp các giải pháp tín dụng vào các dịch vụ rộng hơn của họ, bao gồm tìm nguồn cung ứng đầu vào, liên kết thị trường và dịch vụ tư vấn.

Các nền tảng như vậy tận dụng dữ liệu cấp giao dịch độc quyền như khối lượng sản phẩm, mua nguyên liệu đầu vào và doanh số bán hàng để đánh giá khả năng tín dụng khi không có các tài liệu truyền thống. Phương pháp đánh giá rủi ro dựa trên dữ liệu này, thường được gọi là "cho vay dựa trên dòng tiền",(9) thể hiện sự khác biệt so với thẩm định tín dụng dựa trên bảng cân đối kế toán truyền thống và đặc biệt quan trọng trong các lĩnh vực phi chính thức và chưa được tiếp cận dịch vụ ngân hàng ở Ấn Độ.

Bảo hiểm

Bảo hiểm tích hợp nổi lên như một động lực chuyển đổi trong bối cảnh tài chính kỹ thuật số đang phát triển của Ấn Độ. Bằng cách tích hợp các sản phẩm bảo hiểm trực tiếp vào trải nghiệm mua hàng hoặc dịch vụ trên các nền tảng kỹ thuật số, các công ty công nghệ bảo hiểm đang giảm chi phí phân phối, đơn giản hóa hành trình người dùng và mở rộng phạm vi bảo hiểm cho các nhóm nhân khẩu học trước đây chưa được phục vụ. Sự đổi mới này đặc biệt có tác động trong bối cảnh Ấn Độ, nơi tỷ lệ thâm nhập bảo hiểm vẫn còn thấp - 3,7% tính đến năm 2023,(10) và nhiều bộ phận dân số không được bảo hiểm đầy đủ, hoặc thậm chí không được bảo hiểm.

Các công ty khởi nghiệp công nghệ bảo hiểm, chẳng hạn như ACKO Insurance và Digit Insurance, đang dẫn đầu làn sóng mô hình tích hợp này bằng cách hợp tác với các nền tảng có lưu lượng truy cập cao như Ola, Amazon, Zomato và MakeMyTrip. Các mối quan hệ đối tác này tích hợp các sản phẩm bảo hiểm vi mô cụ thể theo bối cảnh - như bảo hiểm chuyến đi, bảo vệ hủy chuyến hoặc gia hạn bảo hành sản phẩm - vào quy trình thanh toán hoặc đặt chỗ của nền tảng.

Ví dụ, Ola cung cấp bảo hiểm chuyến đi với chi phí tượng trưng, được bảo lãnh bởi ACKO,(11) bao gồm tử vong do tai nạn, thương tật và nhập viện liên quan đến một chuyến đi duy nhất. Ola tuyên bố đã bán được hơn 20 triệu hợp đồng bảo hiểm như vậy, cho thấy nhu cầu đối với bảo hiểm chi phí thấp, tần suất cao được tích hợp vào các trường hợp sử dụng hàng ngày.(12)

Tương tự, Amazon Ấn Độ, thông qua hợp tác với ACKO và các đối tác khác,(13) cung cấp bảo hiểm sản phẩm và bảo hành mở rộng cho thiết bị điện tử và đồ gia dụng, được tích hợp trực tiếp tại điểm bán hàng. Các dịch vụ này được tích hợp liền mạch, yêu cầu người dùng nhập liệu tối thiểu và tận dụng sự tin cậy cũng như giao diện của nền tảng để thúc đẩy việc sử dụng.

Mô hình tích hợp này tận dụng bảo hiểm kỹ thuật số, xử lý yêu cầu bồi thường tự động và giao diện thân thiện với người dùng để đơn giản hóa các điểm gây khó khăn truyền thống trong phân phối bảo hiểm. Mô hình cũng cho phép các chính sách bảo hiểm vi mô với phí bảo hiểm thấp và phạm vi bảo hiểm hạn chế nhưng có mục tiêu, điều này đặc biệt phù hợp với các phân khúc nhạy cảm về giá và thiếu tin tưởng.

Đầu tư và Quản lý Tài sản

Đầu tư, dù vẫn còn ở giai đoạn hình thành tại Ấn Độ, đang dần dần phát triển mạnh mẽ khi các nền tảng fintech tích hợp các sản phẩm tạo dựng tài sản vào hệ sinh thái tài chính và lối sống rộng lớn hơn. Xu hướng này đặc biệt phù hợp trong bối cảnh sự phát triển của việc tiếp cận tài chính kỹ thuật số tại Ấn Độ và sự dịch chuyển nhân khẩu học hướng tới những người tiêu dùng trẻ tuổi, am hiểu công nghệ, tìm kiếm sự tiếp cận thuận tiện, ít rào cản đối với các công cụ đầu tư (14).

Cuộc cách mạng đầu tư kỹ thuật số ở Ấn Độ phần lớn được dẫn đầu bởi các nền tảng như Zerodha, Groww, Upstox và Paytm Money, đã thay đổi cách tiếp cận thị trường chứng khoán và quỹ tương hỗ. Các nền tảng này không chỉ đóng vai trò là nhà môi giới, mà ngày càng trở thành nhà cung cấp dịch vụ đầu tư tích hợp, cung cấp giao diện đơn giản và bảng điều khiển tích hợp, kết hợp các dịch vụ tiết kiệm, bảo hiểm và đầu tư trong cùng một hệ thống. Ví dụ, nền tảng Coin của Zerodha cung cấp các khoản đầu tư trực tiếp vào quỹ tương hỗ mà không tính phí hoa hồng, tích hợp các cơ hội đầu tư vào giao diện giao dịch Zerodha Kite lớn hơn (15). Triết lý "đầu tư dựa trên sự thúc đẩy" của công ty, được hỗ trợ bởi các nguyên tắc tài chính hành vi, giúp người dùng đưa ra các quyết định dài hạn và sáng suốt hơn.

Các ngân hàng số như Fi Money, Jupiter và Niyo cũng đang tham gia vào lĩnh vực đầu tư tích hợp bằng cách tích hợp các công cụ đầu tư dựa trên mục tiêu vào giao diện ngân hàng chính của họ. Các công cụ này thường cho phép người dùng phân bổ các khoản tiền nhỏ vào quỹ tương hỗ, vàng kỹ thuật số hoặc các khoản đầu tư định kỳ vào Kế hoạch Đầu tư Hệ thống (SIP) trực tiếp từ tài khoản tiết kiệm của họ. Ví dụ, các tính năng tiết kiệm dựa trên quy tắc của Fi Money tự động chuyển các khoản tiền nhỏ vào các công cụ đầu tư dựa trên hành vi của người dùng, làm tròn giao dịch hoặc để dành tiền lẻ (16). Việc tích hợp liền mạch đầu tư vi mô này kết hợp các tác động hành vi với đầu tư tự động, chiến lược đã cho thấy triển vọng cải thiện sức khỏe tài chính bằng cách giúp hình thành thói quen tiết kiệm và đầu tư.

Các mô hình đầu tư tích hợp cũng đóng vai trò quan trọng trong việc dân chủ hóa khả năng tiếp cận thị trường vốn, đặc biệt là đối với các nhà đầu tư lần đầu từ các thành phố cấp 2 và cấp 3. Theo Hiệp hội Quỹ tương hỗ Ấn Độ, tính đến năm tài chính 2024, quốc gia này đã ghi nhận tỷ lệ thâm nhập quỹ tương hỗ cao nhất từ trước đến nay, với tỷ lệ tài sản được quản lý (AUM) của quỹ tương hỗ so với GDP đạt 18,2%. Ngoài ra, phụ nữ chiếm 33% tổng AUM do các nhà đầu tư cá nhân nắm giữ (17).

Thách thức và Rủi ro

Sự mơ hồ về quy định

Một trong những thách thức trong lĩnh vực tài chính tích hợp ở Ấn Độ là thiếu sự rõ ràng về quy định, đặc biệt là trong lĩnh vực tín dụng tích hợp đang phát triển. Mặc dù các mô hình tín dụng này đã tăng cường khả năng tiếp cận và sự thuận tiện về tài chính, nhưng sự đổi mới nhanh chóng của chúng thường vượt xa sự phát triển của các khung pháp lý tương ứng, tạo ra những vùng xám về tuân thủ, bảo vệ người tiêu dùng và giám sát rủi ro.

Ví dụ, các dịch vụ BNPL (Mua trước trả sau) thường hoạt động ngoài khuôn khổ cho vay truyền thống do Ngân hàng Dự trữ Ấn Độ (RBI) thiết lập. Các dịch vụ này cung cấp tín dụng mà không tiến hành đánh giá khả năng tín dụng toàn diện tương tự như các khoản vay ngân hàng chính thức. Do đó, có mối lo ngại về nợ nần tiềm ẩn, đặc biệt là đối với người tiêu dùng trẻ tuổi, am hiểu công nghệ, những người có thể không hiểu đầy đủ chi phí tích lũy của các khoản vay nhỏ này. Hơn nữa, sự giám sát quy định tối thiểu cũng dẫn đến việc thiếu các thông tin công khai tiêu chuẩn hóa và cấu trúc trả nợ không nhất quán, điều này làm dấy lên những lo ngại về sự ổn định tài chính và quyền lợi người tiêu dùng.

Nhận thức được những vấn đề này, Ngân hàng Dự trữ Ấn Độ (RBI) đã ban hành Hướng dẫn cho vay kỹ thuật số vào tháng 8 năm 2022 (18), đánh dấu một bước tiến quan trọng hướng tới việc chính thức hóa việc giám sát các mô hình tín dụng thời đại mới. Hướng dẫn này bao gồm những nội dung sau:

• Giải ngân khoản vay trực tiếp vào tài khoản người vay: Ngân hàng Dự trữ Ấn Độ (RBI) quy định tất cả các khoản vay phải được giải ngân trực tiếp vào tài khoản ngân hàng của người vay, chứ không phải thông qua các trung gian hoặc nền tảng.

• Yêu cầu công khai và minh bạch: Các tổ chức cho vay phải cung cấp thông tin rõ ràng về tất cả các khoản phí, lãi suất và lịch trả nợ tại thời điểm đăng ký.

• Bảo vệ dữ liệu và thu thập dữ liệu dựa trên sự đồng ý: Các nền tảng phải có được sự đồng ý rõ ràng của người dùng trước khi truy cập dữ liệu cá nhân, và chỉ được thu thập dữ liệu cần thiết.

• Trách nhiệm của các tổ chức được quản lý: Các tổ chức được quản lý như các công ty tài chính phi ngân hàng (NBFC) và ngân hàng phải chịu trách nhiệm hoàn toàn về hành động của các nhà cung cấp dịch vụ cho vay (LSP) của họ, bao gồm cả các nền tảng fintech cung cấp dịch vụ mua trước trả sau (BNPL).

Mặc dù những hướng dẫn này là một bước tiến đáng hoan nghênh, việc thực hiện vẫn còn thiếu nhất quán, với các nền tảng fintech vẫn đang phải đối mặt với những điểm mơ hồ xung quanh việc phân loại, nghĩa vụ báo cáo tín dụng và tuân thủ công nghệ. Những thách thức pháp lý chưa được giải quyết khác xuất phát từ ranh giới mờ nhạt giữa tín dụng, thanh toán và thương mại trong nhiều dịch vụ tài chính tích hợp, khiến việc xác định cơ quan quản lý nào có thẩm quyền trở nên khó khăn. Hơn nữa, các tùy chọn đầu tư tích hợp cần sự giám sát chặt chẽ của cơ quan quản lý để tránh xung đột lợi ích, chẳng hạn như việc phân bổ quỹ dựa trên hoa hồng hoặc sự thiên vị cụ thể của nền tảng trong các khuyến nghị.

Sự tiện lợi và tính chất trò chơi hóa của đầu tư cũng tiềm ẩn những rủi ro về hành vi, chẳng hạn như giao dịch bốc đồng, thiếu đa dạng hóa danh mục đầu tư và tầm nhìn ngắn hạn, đặc biệt là đối với những người dùng thiếu kiến thức tài chính. Các nhà cung cấp và tổng hợp fintech nhỏ hơn thường thiếu nguồn lực để đảm bảo tuân thủ đầy đủ các quy định, có khả năng tạo ra sự thực thi quy định không đồng đều trong toàn ngành.

Bảo mật và quyền riêng tư dữ liệu

Mô hình tài chính tích hợp được xây dựng dựa trên việc thu thập, xử lý và trao đổi liên tục một lượng lớn dữ liệu cá nhân, tài chính và hành vi trong các hệ sinh thái đa dạng, với sự tham gia của nhiều bên, từ các nền tảng fintech và thương mại điện tử đến các công ty tài chính phi ngân hàng (NBFC) và ngân hàng. Mặc dù khả năng tương tác này giúp tăng sự tiện lợi cho người dùng và thúc đẩy hòa nhập tài chính, nhưng nó cũng khiến người tiêu dùng đối mặt với nguy cơ cao hơn về vi phạm dữ liệu, giám sát và lập hồ sơ trái phép.

Luật Bảo vệ Dữ liệu Cá nhân Kỹ thuật số của Ấn Độ năm 2023 (19) đánh dấu một nỗ lực mang tính bước ngoặt nhằm thiết lập một khuôn khổ toàn diện để bảo vệ dữ liệu cá nhân. Luật này đưa ra các nguyên tắc nền tảng như giới hạn mục đích, giảm thiểu dữ liệu và sự đồng ý rõ ràng, mỗi nguyên tắc đều đặc biệt quan trọng trong các hệ sinh thái tài chính tích hợp, nơi sự đồng ý thường được gộp chung hoặc che giấu trong các điều khoản dịch vụ. Tuy nhiên, bất chấp những biện pháp bảo vệ pháp lý này, việc thực thi vẫn là một thách thức đang diễn ra. Các nền tảng tài chính tích hợp thường hoạt động thông qua nhiều API, các công cụ tổng hợp dữ liệu và các nhà cung cấp dịch vụ bên thứ ba, mỗi yếu tố đều tiềm ẩn một điểm yếu.

Tương tự, trong khi hệ thống AA của RBI hướng đến việc hợp lý hóa và bảo mật luồng dữ liệu dựa trên sự đồng ý, hệ sinh thái này vẫn đang trong giai đoạn hoàn thiện và đối mặt với những khoảng trống về năng lực thể chế và sự hiểu biết của người dùng. Việc áp dụng vẫn chưa đồng đều giữa các tổ chức tài chính, và nhiều công ty tài chính phi ngân hàng (NBFC) nhỏ hơn thiếu năng lực kỹ thuật để tích hợp AA một cách hiệu quả. Về phía người dùng, nhận thức hạn chế về quyền chia sẻ dữ liệu và các thực tiễn bảo mật kỹ thuật số tạo ra những lỗ hổng bổ sung.

Do tính chất nhạy cảm của dữ liệu tài chính, nguy cơ lạm dụng, dù là cho vay nặng lãi, định giá phân biệt đối xử hay thao túng hành vi, là không thể xem nhẹ. Sự giao thoa giữa tài chính tích hợp và chấm điểm tín dụng dựa trên trí tuệ nhân tạo càng làm phức tạp thêm bức tranh này, vì các thuật toán không minh bạch có thể chứa đựng những thành kiến mang tính hệ thống mà không có sự giám sát hoặc kiểm toán đầy đủ của cơ quan quản lý.

Giải quyết những vấn đề này sẽ đòi hỏi không chỉ các cơ chế thể chế mạnh mẽ hơn và các tiêu chuẩn tương tác mà còn cả nỗ lực phối hợp để thúc đẩy khả năng hiểu biết về dữ liệu, các kênh giải quyết khiếu nại và các kiến trúc bảo vệ quyền riêng tư. Việc áp dụng các nguyên tắc bảo mật ngay từ khâu thiết kế, trong đó việc giảm thiểu dữ liệu, mã hóa và quyền kiểm soát của người dùng được tích hợp vào kiến trúc hệ thống, sẽ rất cần thiết để đảm bảo rằng sự hứa hẹn về tài chính tích hợp không phải trả giá bằng quyền tự chủ và lòng tin của người tiêu dùng.

Bối cảnh toàn cầu

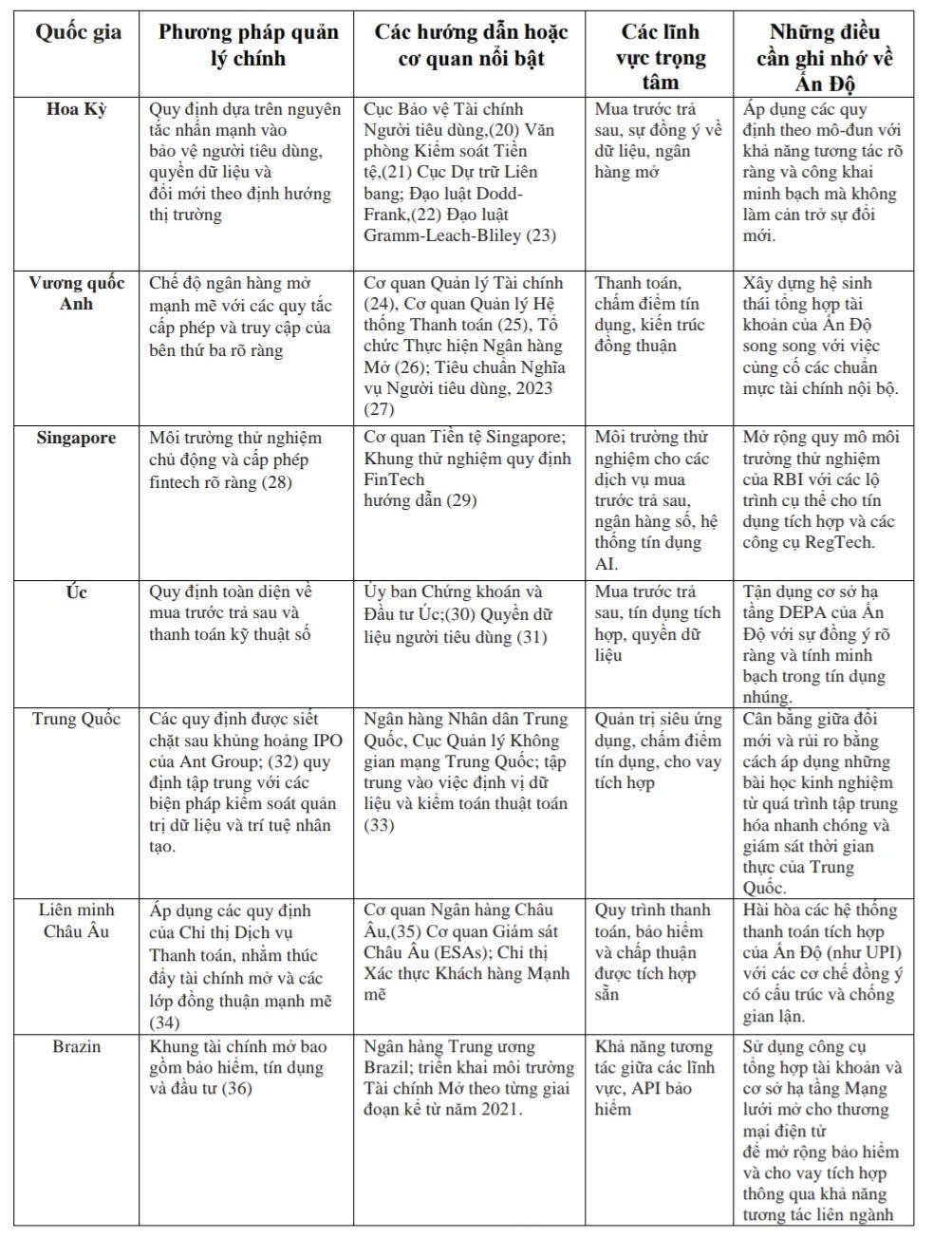

Hiện nay, Ấn Độ chưa có một khung pháp lý thống nhất hoặc chuyên biệt cho từng lĩnh vực về tài chính nhúng. Thay vào đó, việc giám sát pháp lý bị phân mảnh trên nhiều lĩnh vực tài chính khác nhau, mỗi lĩnh vực được quản lý bởi các cơ quan quản lý độc lập, chẳng hạn như Ngân hàng Dự trữ Ấn Độ (RBI), Cơ quan Quản lý và Phát triển Bảo hiểm Ấn Độ (IRDAI) và Ủy ban Chứng khoán và Giao dịch Ấn Độ (SEBI). Trong bối cảnh này, việc nghiên cứu cách các quốc gia khác tiếp cận tài chính tích hợp trở nên rất quan trọng. Phân tích so sánh có thể cung cấp những hiểu biết có giá trị cho Ấn Độ để phát triển các khung pháp lý linh hoạt, hướng tới tương lai, cân bằng giữa đổi mới với bảo vệ người tiêu dùng và ổn định hệ thống.

Bảng 1. Các phương pháp quản lý toàn cầu trong lĩnh vực tài chính tích hợp

Nguồn: Do tác giả xây dựng

Hàm ý chính sách

Định nghĩa rõ ràng và cấp phép

Tài chính tích hợp giao thoa với nhiều lĩnh vực tài chính khác nhau, chẳng hạn như thanh toán, tín dụng, bảo hiểm và đầu tư, mỗi lĩnh vực do các cơ quan quản lý khác nhau quản lý, bao gồm RBI, IRDAI và SEBI. Do đó, các thực thể cung cấp dịch vụ tổng hợp thường hoạt động trong các vùng xám pháp lý.

Để giải quyết vấn đề này, các cơ quan quản lý nên áp dụng hệ thống phân loại nêu rõ những gì cấu thành nên tài chính tích hợp, phân biệt giữa các nền tảng cho phép giao dịch và những nền tảng chịu trách nhiệm bảo lãnh hoặc rủi ro. Một khuôn khổ tương tự như hướng dẫn của RBI dành cho các nhà tổng hợp thanh toán (37) cũng có thể được áp dụng cho các trung gian tài chính tích hợp. Điều này sẽ giảm thiểu sự chênh lệch về quy định và đảm bảo sự giám sát tương xứng với mức độ rủi ro và độ phức tạp của dịch vụ.

Khung năng lực kỹ thuật số và sự đồng thuận

Khi các sản phẩm tài chính như tín dụng, bảo hiểm và đầu tư được tích hợp vào các giao diện kỹ thuật số hàng ngày (nền tảng thương mại điện tử, ứng dụng gọi xe và mạng xã hội), chúng mang đến trải nghiệm người dùng liền mạch, yếu tố then chốt thúc đẩy việc sử dụng. Tuy nhiên, sự mượt mà đặc trưng này đồng thời cũng đặt ra thách thức cho việc đảm bảo sự đồng ý có hiểu biết đầy đủ, vì nó gia tăng sự thiếu tập trung của người dùng. Người dùng dịch vụ tài chính kỹ thuật số thường không hiểu đầy đủ các điều khoản và điều kiện của các sản phẩm mà họ sử dụng. Sự bất đối xứng về kiến thức này khiến người tiêu dùng dễ bị tổn thương trước nhiều rủi ro, bao gồm phí ẩn, lạm dụng dữ liệu, nghĩa vụ tài chính trái phép và sự không phù hợp về khẩu vị rủi ro. Bản chất của tài chính tích hợp càng làm trầm trọng thêm rủi ro này, vì việc ra quyết định tài chính trở nên ngẫu nhiên hơn là có chủ đích.

Để giải quyết những thách thức mang tính hệ thống này, các cơ quan quản lý phải vượt lên trên các chuẩn mực công bố thông tin thông thường và xem xét cấu trúc của sự đồng thuận. Các chiến dịch nâng cao nhận thức cộng đồng, chẳng hạn như sáng kiến “RBI Kehta Hai” của RBI,(38) nhằm mục đích thúc đẩy kiến thức tài chính cơ bản. Những nỗ lực này phải được bổ sung bằng các nguyên tắc thiết kế có thể thực thi ở cấp độ giao diện người dùng và trải nghiệm người dùng. Trong bối cảnh này, các khung pháp lý nên xác định các nghĩa vụ thiết kế không chỉ dành cho các nhà cung cấp dịch vụ tài chính mà còn cho các trung gian nền tảng tạo điều kiện thuận lợi cho việc cung cấp các sản phẩm này.

Việc bắt buộc sử dụng các cơ chế đồng ý đơn giản, tiêu chuẩn hóa và phân lớp tương tự như các yêu cầu công bố rủi ro của SEBI (39) đối với quỹ tương hỗ có thể giúp người dùng hiểu rõ hơn về rủi ro tài chính trong thời gian thực. Việc kết hợp các biện pháp khuyến khích hành vi, các điểm tạm dừng bắt buộc đối với các sản phẩm rủi ro cao và giải thích kịp thời về quyền truy cập dữ liệu có thể giúp người dùng đưa ra lựa chọn sáng suốt hơn.

Bằng cách tích hợp ý định quản lý vào thiết kế giao diện, các nhà hoạch định chính sách có thể thu hẹp khoảng cách về sự đồng ý mà không làm ảnh hưởng đến tính liền mạch vốn làm cho tài chính tích hợp trở nên hấp dẫn. Về lâu dài, cách tiếp cận này không chỉ là vấn đề bảo vệ người tiêu dùng mà còn rất quan trọng để xây dựng niềm tin vào hệ sinh thái tài chính kỹ thuật số.

Cơ sở hạ tầng công nghệ quản lý (RegTech)

Các phương pháp giám sát truyền thống, thường dựa vào kiểm toán hậu kỳ và kiểm tra tuân thủ tĩnh, ngày càng không đủ để quản lý rủi ro trong các hệ sinh thái tài chính kỹ thuật số tốc độ cao, phức tạp và thiếu minh bạch như BNPL, bảo hiểm vi mô và các sản phẩm tín dụng tức thời. Trong bối cảnh này, RegTech có thể nổi lên như một yếu tố then chốt giúp giám sát theo thời gian thực, điều chỉnh chính xác và thực thi có khả năng mở rộng.

RegTech đề cập đến việc ứng dụng các công nghệ mới nổi, chẳng hạn như trí tuệ nhân tạo, học máy, công nghệ sổ cái phân tán và API, vào các quy trình quản lý. Đối với tài chính tích hợp, nơi các giao dịch tài chính được tích hợp sâu vào giao diện kỹ thuật số với ma sát tối thiểu hoặc sự cân nhắc của người dùng, các công cụ RegTech có thể giúp các cơ quan quản lý theo dõi hành vi thị trường, thực thi các chuẩn mực tuân thủ và bảo vệ quyền lợi người tiêu dùng mà không cản trở sự đổi mới.

Hướng dẫn cho vay kỹ thuật số của RBI (2022) thể hiện bước đi non trẻ nhưng quan trọng hướng tới việc chính thức hóa quá trình chuyển đổi này (40). Bằng cách giới thiệu khái niệm về các nhà cung cấp dịch vụ cho vay (LSP) và bắt buộc giải ngân trực tiếp tiền từ các tổ chức được quản lý cho người vay, RBI đã thừa nhận cấu trúc phân lớp của cho vay kỹ thuật số. Tuy nhiên, việc thực thi các hướng dẫn này vẫn phụ thuộc nhiều vào báo cáo thủ công và đánh giá hồi tố, hạn chế khả năng phản ứng của chúng đối với các kịch bản rủi ro năng động.

Để triển khai một tư thế quản lý linh hoạt và thông minh hơn, Ấn Độ cần đầu tư vào hệ thống công nghệ quản lý (RegTech) vững mạnh. Điều này có thể bao gồm:

• Môi trường thử nghiệm quy định (Regulatory Sandboxes): Môi trường thử nghiệm lặp đi lặp lại, nơi các giải pháp RegTech được thử nghiệm không chỉ bởi các công ty khởi nghiệp mà còn bởi chính các cơ quan quản lý để mô phỏng việc kiểm tra khả năng chịu áp lực, phát hiện gian lận và kiểm toán sự đồng ý trong điều kiện thị trường thực tế.

• Bảng điều khiển giám sát tập trung (Central Supervisory Dashboards): Các nền tảng tích hợp tổng hợp dữ liệu giao dịch theo thời gian thực từ các trung gian được cấp phép như các nhà cung cấp dịch vụ thanh toán, nhà cung cấp dịch vụ cho vay và nhà phân phối bảo hiểm, với tính năng tự động gắn cờ các bất thường (như tăng giá phí bảo hiểm đột biến, ghi nợ tự động trái phép hoặc gộp sản phẩm mà không có sự đồng ý).

• Khung API mở (Open API Frameworks): Chia sẻ dữ liệu dựa trên sự đồng ý, có khả năng tương tác giữa các nhà cung cấp dịch vụ tài chính và cơ quan quản lý để tạo điều kiện thuận lợi cho việc tuân thủ liên tục và giám sát dựa trên rủi ro.

• Cơ chế giải quyết khiếu nại tự động (Automated Grievance Redressal Mechanisms): Chatbot được hỗ trợ bởi trí tuệ nhân tạo và các công cụ xử lý ngôn ngữ tự nhiên để phân loại khiếu nại của người tiêu dùng, xác định các vấn đề hệ thống và cảnh báo các cơ quan quản lý về các mô hình hành vi sai trái tiềm ẩn.

Từ góc độ chính sách, việc triển khai cơ sở hạ tầng RegTech cần đi kèm với sáng kiến xây dựng năng lực trên khắp các cơ quan quản lý của Ấn Độ. Điều này bao gồm đào tạo nguồn nhân lực về phân tích dữ liệu, giao diện pháp lý - công nghệ và thiết kế đạo đức của các thuật toán giám sát. Các nền tảng hợp tác giữa các công ty RegTech và các cơ quan quản lý, chẳng hạn như phòng thí nghiệm RegTech công tư, có thể đóng vai trò là chất xúc tác cho sự đổi mới trong công nghệ giám sát.

Sự chuyển đổi từ quản lý thủ công sang quản lý thông minh không chỉ là một yêu cầu công nghệ mà còn là một yêu cầu cấu trúc. Để tài chính tích hợp thực hiện được lời hứa về tính toàn diện và cá nhân hóa tài chính mà không ảnh hưởng đến sự tin tưởng, an toàn và ổn định, kiến trúc quản lý của Ấn Độ cần được chủ động tăng cường bằng năng lực RegTech.

Kết luận

Tài chính tích hợp đang dẫn đầu hệ sinh thái tài chính kỹ thuật số đang phát triển của Ấn Độ, và đang chuyển đổi cách thức cá nhân và doanh nghiệp tương tác với hệ thống tài chính. Bằng cách tận dụng sự phổ biến rộng rãi của điện thoại thông minh, thương mại điện tử và các dịch vụ dựa trên nền tảng, tài chính nhúng có tiềm năng dân chủ hóa việc tiếp cận các dịch vụ tài chính chính thức, giảm chi phí giao dịch và cung cấp các giải pháp cá nhân hóa trên quy mô lớn. Điều này đặc biệt nổi bật ở một quốc gia như Ấn Độ, nơi phần lớn dân số vẫn chưa được phục vụ đầy đủ hoặc chưa được tiếp cận dịch vụ ngân hàng mặc dù đã có những bước tiến trong việc số hóa. Như đã thảo luận trước đó, tín dụng tích hợp nổi bật như một sản phẩm tài chính tích hợp mới nổi mạnh mẽ. Bằng cách tích hợp tín dụng vào các công cụ mà các doanh nghiệp vừa và nhỏ (SME) đang sử dụng, các nhà cho vay có thể cung cấp tài chính đúng vào thời điểm cần thiết. Với việc ngày càng nhiều doanh nghiệp số hóa quy trình làm việc của họ, các nền tảng sẽ có quyền truy cập vào dữ liệu tài chính trực tiếp thay vì các báo cáo lỗi thời. Điều này cho phép thẩm định tín dụng chính xác hơn và giảm rủi ro. Cuối cùng, nó tạo ra một con đường mới cho tín dụng dựa trên dữ liệu, ít rào cản.

Tuy nhiên, lời hứa này không phải là không có rủi ro. Chính những đặc điểm khiến tài chính tích hợp trở nên hấp dẫn cũng tiềm ẩn rủi ro đối với quyền tự chủ của người tiêu dùng, tính minh bạch và sự ổn định tài chính. Nếu không có khung pháp lý nhất quán, sự bùng nổ của các sản phẩm tài chính tích hợp có thể dẫn đến việc mở rộng tín dụng không kiểm soát, bán hàng sai lệch, làm xói mòn sự đồng ý có hiểu biết và gia tăng sự bất đối xứng giữa người tiêu dùng và các trung gian nền tảng. Những lo ngại này càng trở nên trầm trọng hơn trong bối cảnh trình độ hiểu biết kỹ thuật số còn hạn chế và năng lực thực thi không đồng đều.

Từ góc độ kinh tế vĩ mô, khi Ấn Độ khao khát đạt được vị thế nền kinh tế 5 nghìn tỷ đô la Mỹ, (41) việc khai thác chiến lược nguồn tài chính tích hợp có thể đóng vai trò then chốt trong việc tăng cường khả năng tiếp cận tài chính, nâng cao năng suất và thúc đẩy hệ sinh thái khởi nghiệp. Tuy nhiên, việc tích hợp nó vào cấu trúc của các tương tác kỹ thuật số hàng ngày phải dựa trên một mô hình chính sách linh hoạt, dựa trên rủi ro và lấy người dân làm trung tâm. Điều này không chỉ đòi hỏi sự phối hợp giữa các cơ quan quản lý như RBI, IRDAI và SEBI, mà còn cần triển khai các công nghệ giám sát tiên tiến, chẳng hạn như RegTech, để theo kịp tốc độ đổi mới nhanh chóng.

Hơn nữa, phương pháp quản lý cần được điều chỉnh để phân biệt giữa các đối tượng có rủi ro cao và rủi ro thấp, áp dụng các định nghĩa và loại hình cấp phép rõ ràng, và lồng ghép các nguyên tắc bảo vệ người dùng như tính minh bạch, sự đồng ý, giải quyết khiếu nại và giáo dục tài chính vào thiết kế của các sản phẩm tích hợp. Các chính sách cũng phải mang tính toàn diện, đảm bảo rằng các doanh nghiệp nhỏ và người dùng có thu nhập thấp không bị loại trừ khỏi những lợi ích của tài chính kỹ thuật số do sự quản lý quá mức hoặc những thiếu sót về cơ sở hạ tầng.

Từ góc độ cấu trúc rộng hơn, việc đạt được một phương pháp quản lý thống nhất đối với tài chính tích hợp ở Ấn Độ đặt ra những thách thức đáng kể. Sự phức tạp này chủ yếu xuất phát từ phạm vi rộng lớn của các công cụ tài chính liên quan, bao gồm thanh toán, đầu tư, bảo hiểm và các sản phẩm tín dụng, mỗi loại đều có đặc điểm hoạt động và rủi ro riêng biệt. Do đó, việc phát triển một hệ thống phân loại mới và khác biệt cho các dịch vụ tài chính tích hợp là cần thiết và có giá trị, nhằm cung cấp một khuôn khổ có cấu trúc để phân loại và điều chỉnh các mô hình mới nổi này cho phù hợp.

Cấu trúc pháp lý hiện tại của Ấn Độ phản ánh sự đa dạng này, với các cơ quan quản lý ngành riêng biệt giám sát các lĩnh vực khác nhau: Ngân hàng Dự trữ Ấn Độ (RBI) phụ trách thanh toán và tín dụng, Ủy ban Chứng khoán và Giao dịch Ấn Độ (SEBI) phụ trách đầu tư, và Cơ quan Quản lý Bảo hiểm Ấn Độ (IRDAI) phụ trách bảo hiểm, cùng nhiều cơ quan khác. Một hướng phát triển trong tương lai là mỗi cơ quan quản lý nên thành lập các bộ phận chuyên trách về tài chính số hoặc tài chính tích hợp. Các đơn vị này sẽ chịu trách nhiệm giám sát việc tích hợp các dịch vụ tài chính vào các nền tảng phi tài chính, đảm bảo duy trì các tiêu chuẩn cụ thể của ngành về bảo vệ người tiêu dùng, tính minh bạch, bảo mật dữ liệu và ổn định hệ thống ngay cả trong bối cảnh phân phối mới. Cách tiếp cận phối hợp nhưng chuyên biệt theo từng ngành như vậy có thể đáp ứng tốt hơn bản chất năng động và lai tạp của tài chính tích hợp, đồng thời vẫn duy trì sự rõ ràng và trách nhiệm giải trình trong quản lý.

Tóm lại, tài chính tích hợp có tiềm năng trở thành nền tảng cho giai đoạn đổi mới và toàn diện tiếp theo của ngành tài chính Ấn Độ. Tuy nhiên, để hiện thực hóa tiềm năng này cần có sự cân bằng tinh tế giữa đổi mới và giám sát, linh hoạt và trách nhiệm giải trình, tăng trưởng và bảo vệ. Chỉ thông qua một khung pháp lý hướng tới tương lai, hài hòa và thích ứng, tài chính tích hợp mới có thể đóng góp ý nghĩa vào các mục tiêu rộng lớn hơn về khả năng phục hồi kinh tế, chủ quyền kỹ thuật số và phát triển toàn diện ở Ấn Độ.

Tác giả: Sauradeep Bag - Cộng tác viên nghiên cứu tại Trung tâm Xã hội Kỹ thuật số, ORF.

Tất cả các quan điểm được thể hiện trong ấn phẩm này hoàn toàn là của tác giả và không đại diện cho Tổ chức Nghiên cứu Quan sát (Observer Research Foundation), dù là toàn bộ hay bất kỳ quan chức và nhân viên nào của tổ chức này.

Tài liệu tham khảo

1. PricewaterhouseCoopers (PwC) India, Analysis of Charges Levied on Digital Payments, PwC India, 2024, https://www.pwc.in/industries/financial-services/ fintech/payments/analysis-of-charges-levied-on-digital-payments.html

2. Press Information Bureau, April 5, 2024, “Government of India identifies focus areas for making India a global semiconductor hub,” Ministry of Electronics & IT. https://pib.gov.in/PressReleasePage.aspx?PRID=2079544

3. Times of India, “UPI crosses 10 billion transactions: The four biggest numbers,” September 1, 2023, https://timesofindia.indiatimes.com/ gadgets-news/upi-crosses-10-billion-transactions-the-four-biggest-numbers/ articleshow/103293470.cms

4. Bain & Company, “Embedded finance transaction value to more than double to $7 trillion in US by 2026, but financial institutions must move quickly to keep up: Bain & Company and Bain Capital report,” November 1, 2022, https://www.bain.com/about/media-center/press-releases/2022/embedded- finance-transaction-value-to-more-than-double-to-$7-trillion-in-us-by-2026- but-financial-institutions-must-move-quickly-to-keep-upbain--company-and- bain-capital-report/

5. National Payments Corporation of India (NPCI), “Operating circular for RuPay credit cards linked to UPI,” October 4, 2022, https://www.npci.org. in/PDF/npci/upi/circular/2022/Operating-circular-for-RuPay-Credit-Cards- linked-to-UPI.pdf

6. Alakananda Chatterjee, “Empowering Women Through Digital Payments in India: Overcoming Barriers for Greater Economic Participation,” Razorpay Blog, March 20, 2025, https://razorpay.com/blog/empowering-women-with- digital-payments-in-india.

7. PricewaterhouseCoopers (PwC) India, Embedded Finance: A Strategic Outlook, PwC India, 2024, https://www.pwc.in/assets/pdfs/consulting/financial-services/ fintech/publications/embedded-finance-a-strategic-outlook-final.pdf

8. B. Guttman-Kenney, C. Firth, and J. Gathergood, (2023), “Buy now, pay later (BNPL) ...on your credit card,” Journal of Behavioral and Experimental Finance, 37, 100788, https://doi.org/10.1016/j.jbef.2023.100788

9. K Naveen Kumar, V S Kaveri and Narul Shah (2024), “Digital Cash Flow Lending to MSMEs: Concepts and Models,” NIBM Working Paper Series WP 45/May, https://www.nibmindia.org/static/working_paper/NIBM_WP45_ NKVSNS.pdf

10. Business Standard, “IRDAI Annual Report 2023-24: Insurance penetration declines,” December 25, 2023, https://www.business-standard.com/ finance/insurance/irdai-annual-report-2023-24-insurance-penetration- decline-124122500470_1.html

11. Business Standard, “Ola, Acko partner to create in-trip insurance program,” https://www.business-standard.com/article/news-ani/ola-acko-partner-to- create-in-trip-insurance-program-118040501232_1.html

12. Ola Cabs, “With over 20 million in-trip insurance policies availed by customers each month, Ola is India’s largest private micro-insurance platform,” July 11, 2019, https://www.olacabs.com/media/in/press/with-over- 20-million-in-trip-insurance-policies-availed-by-customers-each-month-ola-is- indias-largest-private-micro-insurance-platform

13. Livemint, “Amazon Pay ventures into insurance in India,’ July 24, 2020, https://www.livemint.com/companies/news/amazon-pay-ventures-into- insurance-in-india-11595427759424.html

14. “How India’s Digital Natives Are Redefining Financial Services,” Entrepreneur India, June 2025, https://www.entrepreneur.com/en-in/news-and-trends/how- indias-digital-natives-are-redefining-financial/493916

15. LiveMint, “Zerodha Introduces Nudges Feature for Mutual Fund Investors to Avoid Common Mistakes,” February 10, 2022, https://www.livemint.com/ companies/news/zerodha-introduces-nudges-feature-for-mutual-funds- investors-to-avoid-common-mistakes-11644392218820.html

16. FI Money, “FIT Rules,” 2025, https://fi.money/features/fit-rules.

17. Association of Mutual Funds in India (AMFI), AMFI Factbook, 2024, https:// www.amfiindia.com/Themes/Theme1/downloads/AMFIFactbook%202024.pdf

18. Reserve Bank of India. (2022, August 10). Recommendations of the Working Group on Digital Lending – Implementation. https://www.rbi.org.in/Scripts/ BS_PressReleaseDisplay.aspx?prid=54187

19. Ministry of Electronics and Information Technology. (2023, August 11). The Digital Personal Data Protection Act, 2023 (No. 22 of 2023). https://www.meity. gov.in/static/uploads/2024/06/2bf1f0e9f04e6fb4f8fef35e82c42aa5.pdf

20. Consumer Financial Protection Bureau, https://www.consumerfinance.gov/ complaint/

21. Office of the Comptroller of the Currency, https://www.occ.treas.gov/

22. Commodity Futures Trading Commission, Dodd-Frank Act. https://www.cftc. gov/LawRegulation/DoddFrankAct/index.htm

23. Federal Trade Commission, Gramm-Leach-Bliley Act. https://www.ftc.gov/legal- library/browse/statutes/gramm-leach-bliley-act

24. Financial Conduct Authority, https://www.fca.org.uk/

25. Payment Systems Regulator, https://www.psr.org.uk/

26. Open Banking Limited, https://www.openbanking.org.uk/about-us/

27. Financial Conduct Authority, Consumer Duty, https://www.fca.org.uk/firms/ consumer-duty

28. Monetary Authority of Singapore (MAS). “FinTech Regulatory Sandbox.” MAS Development. https://www.mas.gov.sg/development/fintech/regulatory- sandbox#:~:text=The%20FinTech%20Regulatory%20Sandbox%20 framework,be%20applicable%20for%20such%20applicants.

29. Monetary Authority of Singapore. (n.d.). FinTech Regulatory Sandbox, https:// www.mas.gov.sg/development/fintech/regulatory-sandbox

30. Australian Securities and Investments Commission, Australian Securities and Investments Commission. https://asic.gov.au/

31. Australian Government. (n.d.). Consumer Data Right. https://www.cdr.gov. au/

32. The Diplomat. “The Long-Term Implications of Ant Group’s Delayed IPO.”, November 2020. https://thediplomat.com/2020/11/the-long-term- implications-of-ant-groups-delayed-ipo/

33. “Impact Analysis: China Strengthens Data Localisation Requirements with New Privacy Laws,” Thomson Reuters Insight, https://insight.thomsonreuters. com/sea/business/posts/impact-analysis-china-strengthens-data-localisation- requirements-with-new-privacy-laws

34. “Revised Payment Services Directive (PSD2): ECB Publishes Opinion,” European Central Bank News, March 2018. https://www.ecb.europa.eu/press/ intro/mip-online/2018/html/1803_revisedpsd.en.html; Ernst & Young (EY), “PSD3 Impacts on Payment and Electronic Money Institutions: Get Ready!” EY, May 5, 2025, https://www.ey.com/en_be/technical/financial-services/ financial-services-alerts/psd3-impacts-on-payment-and-electronic-money- institutions-get-ready

35. European Banking Authority, Homepage, https://www.eba.europa.eu/ homepage

36. Brazilian Central Bank (Banco Central do Brasil), “Open Finance,” Financial Stability https://www.bcb.gov.br/en/financialstability/open_finance

37. Reserve Bank of India, “Guidelines on Regulation of Payment Aggregators and Payment Gateways,” Notification, March 17, 2020, https://rbi.org.in/ Scripts/NotificationUser.aspx?Id=11822&Mode=0.

38. Reserve Bank of India, “RBI Kehta Hai,” https://rbikehtahai.rbi.org.in/.

39. Securities and Exchange Board of India (SEBI), “Investor Riskometer,” https://investor.sebi.gov.in/riskometer.html.

40. Reserve Bank of India, Recommendations of the Working Group on Digital Lending – Implementation, August 10, 2022, https://www.rbi.org.in/Scripts/ BS_PressReleaseDisplay.aspx?prid=54187

41. Press Information Bureau, Government of India, “PM Launches National Data Governance Plan and Digital Public Infrastructure Initiatives,” https:// www.pib.gov.in/PressReleasePage.aspx?PRID=1944734

Nguồn: ORF India

- Share

- Copy

- Comment( 0 )

Cùng chuyên mục